当前的股市调整影响了许多公司,包括 亚马逊(AMZN)。亚马逊的股价距离历史最高点下跌近 20%,实际上现在的股价是基于市盈率(P/E)计算的历史最低水平。这一关键指标的估值在过去二十年中从未如此之低。这是一个大事件,投资者应该考虑现在就买入股票,因为这可能是一个难得的机会,可以在很少折扣的股票上获利。

亚马逊有两个主要业务部门推动其利润增长

亚马逊的电子商务平台是大多数消费者与之互动的部分。然而,亚马逊还有更多的业务,其其他部门提供了更具吸引力的投资理由。在第四季度,亚马逊的在线商店部门销售额增长了 7%,达到了 756 亿美元,因此它是按收入计算的最大业务部分,但也是增长最慢的部分。此外,电子商务的利润率 notoriously 低,因此可以安全地假设亚马逊从这些销售中并没有产生大量利润。

另外两个部门占据了亚马逊利润的绝大部分:广告和亚马逊网络服务(AWS)。该公司在报告利润时将广告归入其商业部门类别,因此投资者无法看到该部门的确切利润率。然而,通过观察其他专注于数字广告的公司与专注于零售的公司,可以安全地假设这对亚马逊来说是一个极其盈利的业务。在第四季度,其广告收入同比增长 18%,达到了 173 亿美元。虽然这占亚马逊在线商店收入的 23%,如果我们假设在线商店部门的运营利润率与 沃尔玛(4.3%)大致相同,而数字广告部门的利润率与 字母表(32%)相当,那么我们可以得出结论,在线商店部门的运营利润大约为 32.5 亿美元,而广告部门的运营利润大约为 55.4 亿美元。

确实,这些假设是基于类似业务的利润率(因为亚马逊并未公开其所有业务部门的运营利润率),但它们说明了数字广告对亚马逊的重要性。

然而,该公司确实公布了 AWS 的运营利润率,而这些利润率远高于其以商业为重点的部门的利润率。

在第四季度,云计算部门的运营利润率为 37%。这远高于亚马逊整体的运营利润率 11.3%。此外,在整个年度中,AWS 提供了亚马逊 58% 的运营利润,因此从底线的角度来看,它是公司最重要的业务部门。

投资者应该记住,即使美国进入经济衰退,亚马逊的最大利润驱动部分也不会像其更注重消费者的部门那样受到严重影响。在这种情况下,他们可能会更容易为今天购买股票辩护。

亚马逊从未如此便宜过

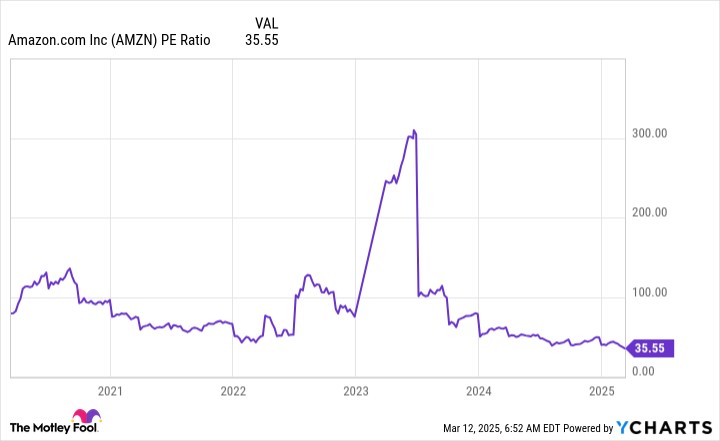

亚马逊的股票现在以 35.5 倍的市盈率交易;它很少如此便宜。

AMZN 市盈率数据来自 YCharts。

确实,上一次亚马逊的估值如此之低是在 2000 年代中期,当时其业务与今天大相径庭。因此,我认为这次股价下滑提供了一个很好的买入机会,因为从长远来看,AWS 和数字广告可能会推动亚马逊的收益——以及股价——大幅上涨。

斯科舍银行 的分析师 Nat Schindler 给出了类似的理由,支持他在一月份对亚马逊股票设定的 306 美元的 12 个月目标价。这将比当前价格上涨超过 50%——一个巨大的潜在收益。

虽然我不知道亚马逊的股票今年是否会增长这么多,但我认为 Schindler 在这里的想法总体上是正确的。因此,我认为现在是购买亚马逊股票的绝佳时机。

文章来自长桥证券,文章作者:Motley Fool

文章末尾固定信息