AI云计算公司CoreWeave已向美国证券交易委员会提交了IPO申请,预计公司估值将超过350亿美元,计划筹集约40亿美元。目前,投资者正在讨论CoreWeave的增长能持续多久,如果微软和Meta等大客户减少对外部云服务提供商的依赖,可能会对CoreWeave造成打击。

当地时间3月3日,AI云计算公司CoreWeave已向美国证券交易委员会(SEC)提交了IPO申请,预计公司估值将超过350亿美元,计划筹集约40亿美元。

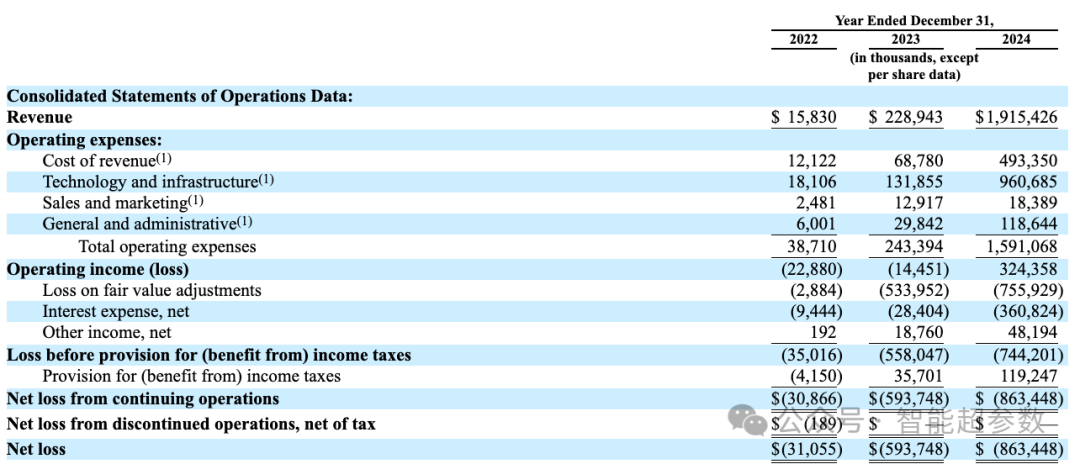

2024年,CoreWeave营收达到19亿美元,是前一年的八倍,而同期的资本支出几乎增长三倍,超过85亿美元,净亏损为8.63亿美元,2023年的营收仅为2.29亿美元,净亏损5.94亿美元。

此外,在IPO申请文件的风险披露部分,CoreWeave承认其在财务报告的内部控制方面存在重大缺陷,问题包括IT系统对支持财务报告的应用程序控制不足,以及相关岗位缺乏合格人员。

根据文件,公司联合创始人兼首席执行官Michael Intrator持有公司2.4%的A类股票和近一半的B类股票,从而拥有38%的投票权,对冲基金Magnetar Capital拥有7.2%的投票权,而英伟达则拥有1.2%的投票权。

根据文件,CoreWeave2024年约77%的收入来自其排名前两位的客户,其中微软贡献了近三分之二的总销售额。对此,投资者正在讨论CoreWeave的增长能持续多久,尤其是如果微软和Meta等大客户减少对外部云服务提供商的依赖,可能会对CoreWeave造成打击。

微软 CEO Satya Nadella曾在去年12月的一档播客节目中表示,微软与CoreWeave的合同只是“一次性交易”,当时是为了紧急获取足够的数据中心资源。

目前,CoreWeave已与微软签署了约六项GPU服务器租赁协议,这些合同最迟将于2029年到期,如果微软不续约,CoreWeave需要找到其他客户来租赁这些GPU,否则将面临业务风险。

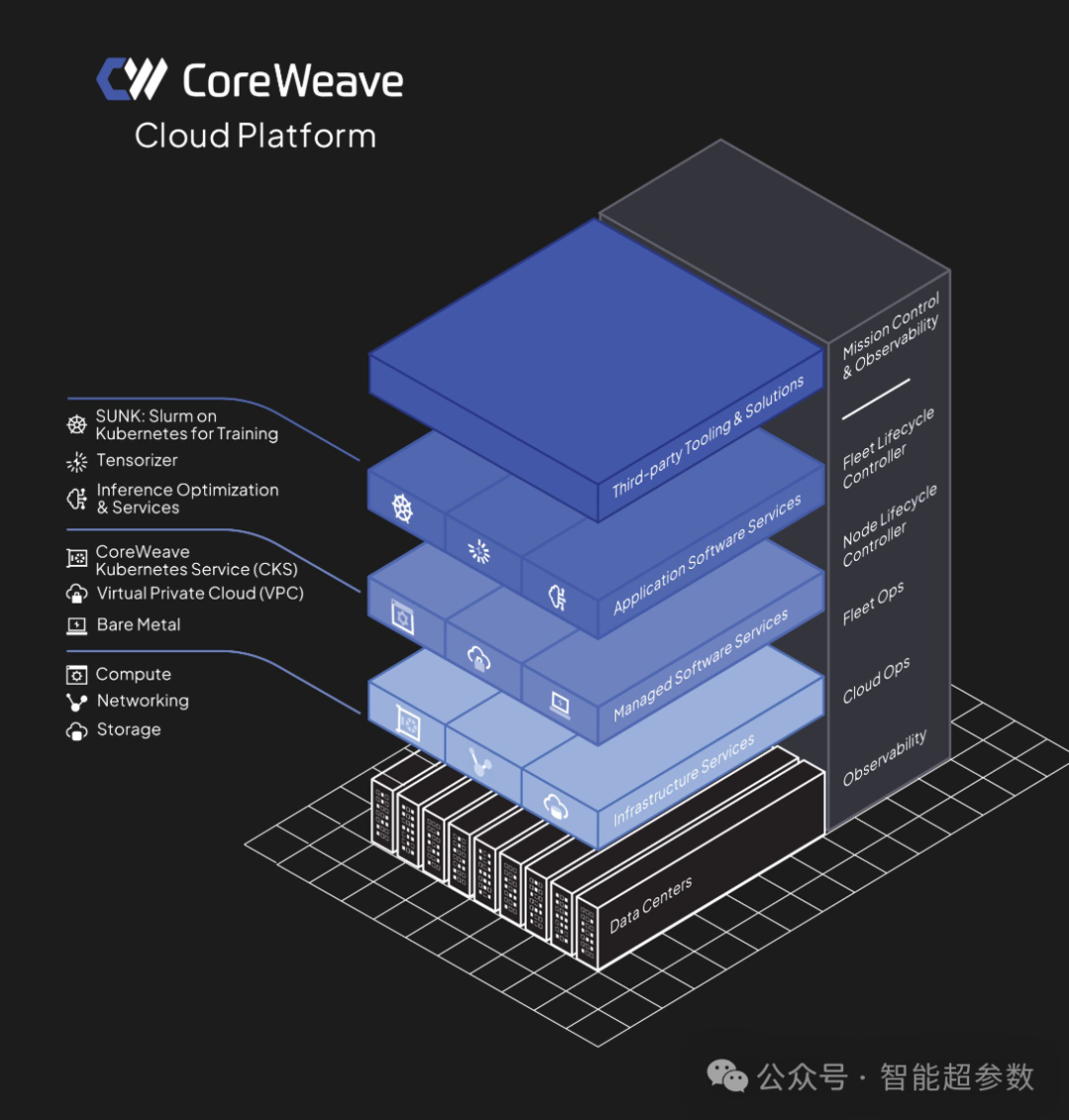

CoreWeave:“英伟达亲儿子”

总部位于新泽西的CoreWeave成立于2017年,最初是一家加密货币挖矿公司,后来进军云计算服务领域。

值得一提的是,英伟达对于CoreWeave的偏爱已经到达了“视如己出”的程度——CoreWeave在接受了英伟达的投资之后,成为了英伟达的直系云算力供应商,甚至连微软都要向他们订购云算力。

今年6月,微软和CoreWeave签订了价值16亿美元的合同,最主要的原因就是,微软自己都没法从英伟达那里获得足够的GPU。

分析认为,CoreWeave的成功有助于英伟达分散经营风险,有效制衡在芯片行业潜在的竞争对手——亚马逊和谷歌。

目前英伟达最大的AI芯片客户是亚马逊、微软和谷歌母公司Alphabet。但亚马逊和谷歌已经打造了自己的AI加速器芯片,旨在减少对英伟达的依赖。而类似CoreWeave的二线云GPU提供商将方便英伟达更好地控制其GPU在市场上的部署方式,降低大客户风险。

公司业绩

招股书披露,CoreWeave在 2024 年实现19.2亿美元的收入,同比增长737%,其中62%营收来自微软,2024 年净亏损8.634亿美元。

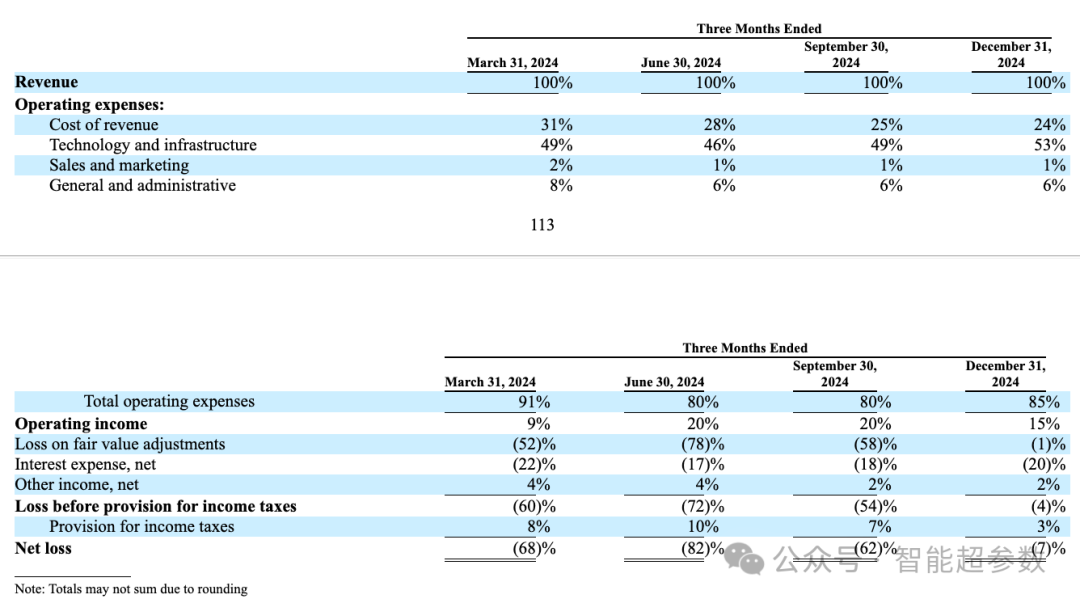

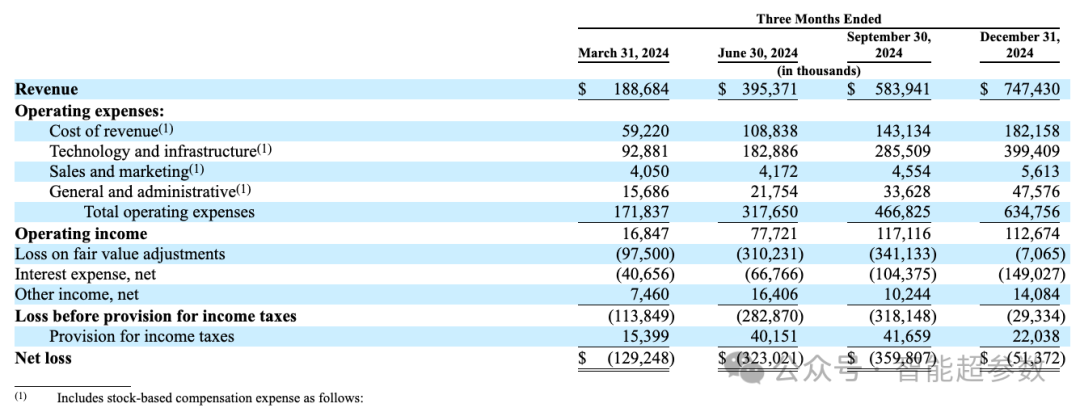

2024年第四季度,CoreWeave的营收为7.474亿美元,毛利率约为76%。该公司的营业利润为1.127亿美元,但由于利息支出,净亏损 5140 万美元。

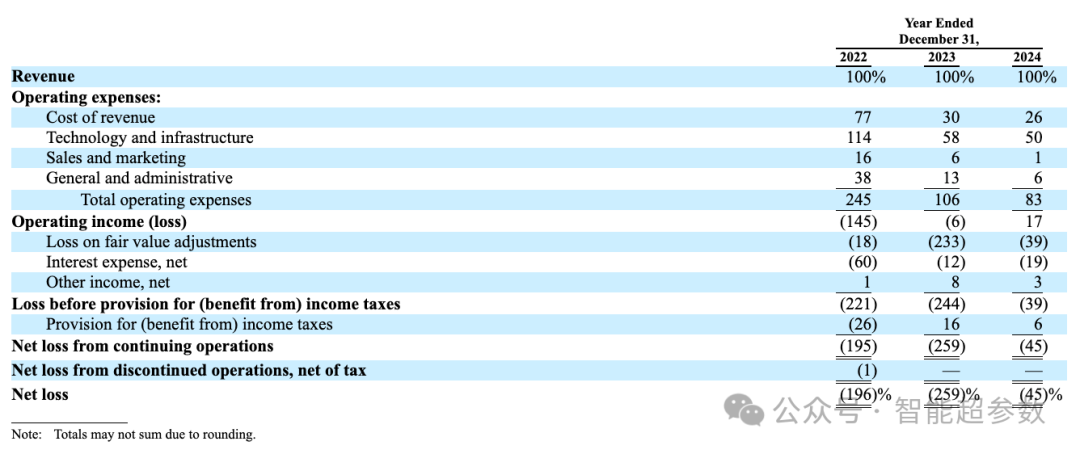

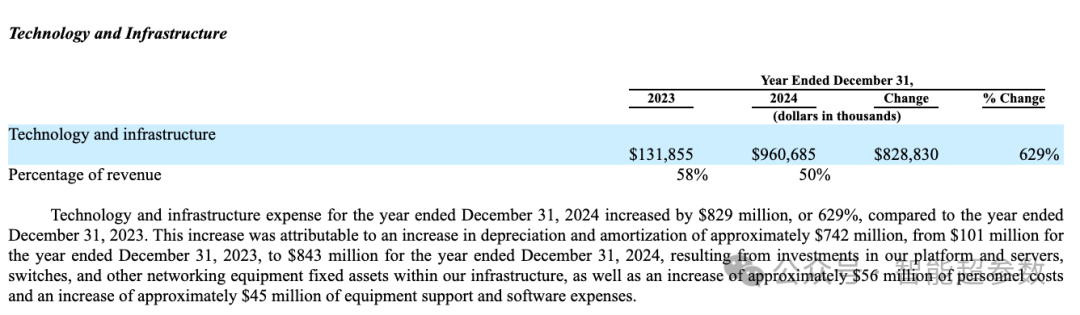

在成本结构中,CoreWeave 的技术和基础设施支出占比非常高,过去几年和季度的数据来看,都在50%左右。

这主要是因为CoreWeave正处于高速增长阶段,不断扩张数据中心。随着这些基础设施投入使用,相关的硬件设备会产生较高的折旧和摊销费用。

招股书披露,由于CoreWeave对其平台、服务器、交换机以及其他基础设施中的网络设备等固定资产进行了大量投资,导致折旧和摊销费用增加了约 7.42 亿美元,从 2023 年的 1.01 亿美元增长至 2024 年的8.43亿美元。

CoreWeave的收入主要来自于向客户出租其 AI 基础设施的使用权,看着是高科技的业务,但是由于需要进行大量的硬件投资,这使得其业务成为一项典型的重资产业务。

微软是单一最大客户

CoreWeave的主要客户包括AI Natives:类客户,以AI模型研发和运营类公司为主,比如Cohere、Mistral AI、 Replicate 等;业务靠AI驱动的AI Enterprises 类客户,比如Meta、IBM、微软和Jane Street 等。

据招股书披露,微软是CoreWeave的重要客户,并且营收贡献显著,两家企业签订了《主服务协议》。

2023年,CoreWeave 根据该协议确认的收入为8100万美元;2024 年该协议带来的收入大幅增长至12亿美元,这使得微软成为CoreWeave在该年度的最大客户,占总收入的62%。

运营数据

截至2024年12月31日,CoreWeave运营着32个数据中心,拥有超过25万个GPU。

剩余履约义务 (Remaining Performance Obligations, “RPO”)是CoreWeave 着重披露的运营指标。

RPO代表了 CoreWeave 已经与客户签订合同但尚未完成的服务部分的价值。这包括客户承诺在未来支付的金额。RPO 是衡量公司未来收入潜力的一个重要指标。

根据招股书,截至 2024年年底,CoreWeave的未完成RPO为151亿美元,其中 54%预计在截至 2026 年年底前的24个月内确认。

竞争风险

CoreWeave的业务跟大型云厂商有着直接的竞争关系,这可能导致该公司在未来面临激烈的市场竞争。

在招股书中,CoreWeave承认,许多竞争对手拥有更多的财务、技术、营销、销售和其他资源,更高的品牌知名度、更长的运营历史以及更大的客户基础,可能会提供比更低的价格,或者以更低的价格捆绑某些竞争性解决方案和服务。

CoreWeave还表示,我们当前和未来的竞争对手可能包括我们的客户和供应商,如果这些客户或供应商中的任何一个停止购买服务或向供应组件,公司业务、经营业绩、财务状况和未来前景可能会受到不利影响。

不过,CoreWeave 对未来市场的增长持乐观态度,并认为自己处于有利地位以抓住这一机遇。

CoreWeave认为,AI 是技术创新的下一个前沿,将推动生产力和效率的提高,并在几乎所有行业和组织中实现新的商业模式。

“我们正处于一个新的云时代的起点,这一时代将推动人工智能革命。一个专为人工智能打造的云平台,包括基础设施和集成软件,其机会是巨大的。”

文章来自老虎证券

文章末尾固定信息