英伟达,公认的AI第一股,绝对的市场宠儿,散户交易最多的股票之一,如今却似乎遇到了麻烦。过去近一年的时间,尽管AI还在依旧飞速发展,然而公司的股价却几乎纹丝未动。本周在最新的财报过后,股价更是再度大跌8%。有人说这是AI军备竞赛的告一段落,有人说这是英伟达新产品暴雷带来的恶果,还有人说这是中国AI新贵Deepseek对于企业护城河的冲击。那事实究竟是如何呢?为什么说现在的英伟达是投资者最好的机会呢?

正好本周英伟达刚刚公布了它最新一季度的财报,其中就给我们投资者揭晓了几乎所有问题的答案。接下来,美投君就结合本次财报,来给各位看官好好分析一下英伟达当前的最新情况。其中,我不仅会给大家分析公司本身,还会给大家介绍这么一套英伟达这家公司的分析方法,让咱各位在没有美投君分析的这些日子里,也能够做到安心投资。

英伟达的财报

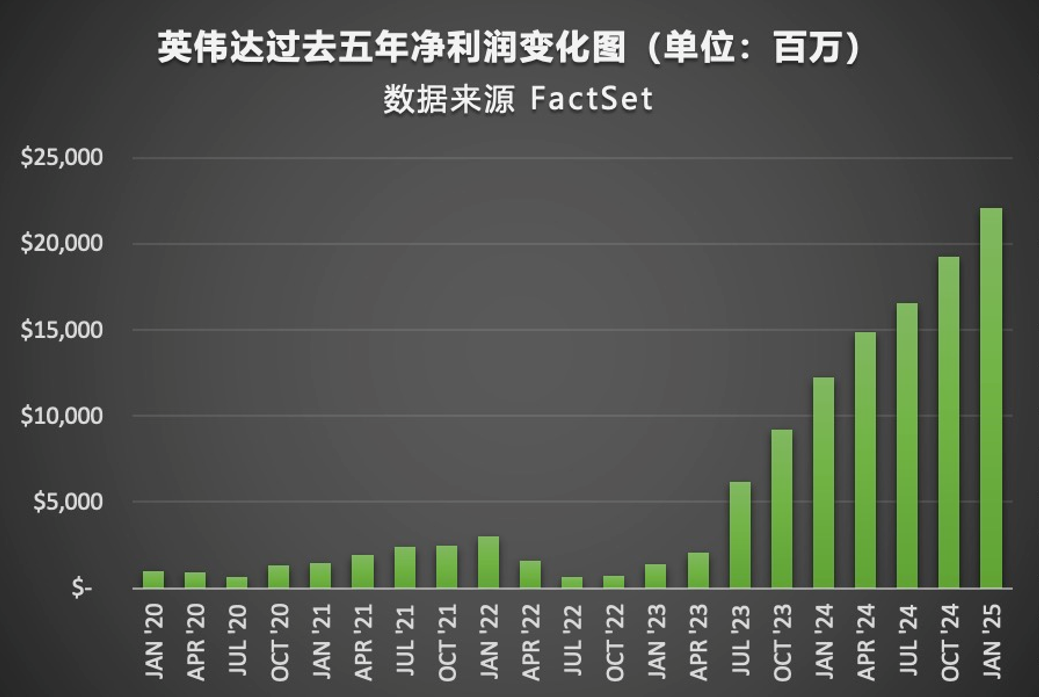

一上来,美投君想先给各位看两组数据。左边这张图是英伟达过去5年的营收表现,右面这张图则是英伟达过去5年的净利润表现。可以看到,自ChatGPT横空出世以来,英伟达的业绩就开始了直线飙升,科技巨头们纷纷开始囤货,抢卡。在这段时间内,英伟达的营收翻了近8倍,净利润更是直接翻了30倍还多。而且明显能够看出,这样的增速并没有任何放缓的迹象。

看到这样的业绩,很难想象公司近一年的股价几乎纹丝未动。而本次财报,其实公司的业绩也再次大超预期。营收393亿美元,同比增长了77.9%,高于市场预期的382亿美元。最关键的数据中心业务,营收356亿美元,同比大增93%,也是大幅高于市场预期的340亿美元。公司给出的下季度营收指引为430亿美元,依然高于市场预期的420亿美元。那既然业绩如此坚挺,那是不是因为前两年公司涨太多导致的股价低迷呢?毕竟如果我们倒回1年前看,公司在不到一年半的时间内,股价就翻了10倍还多。那么咱就不妨来看一下公司现在的估值表现。

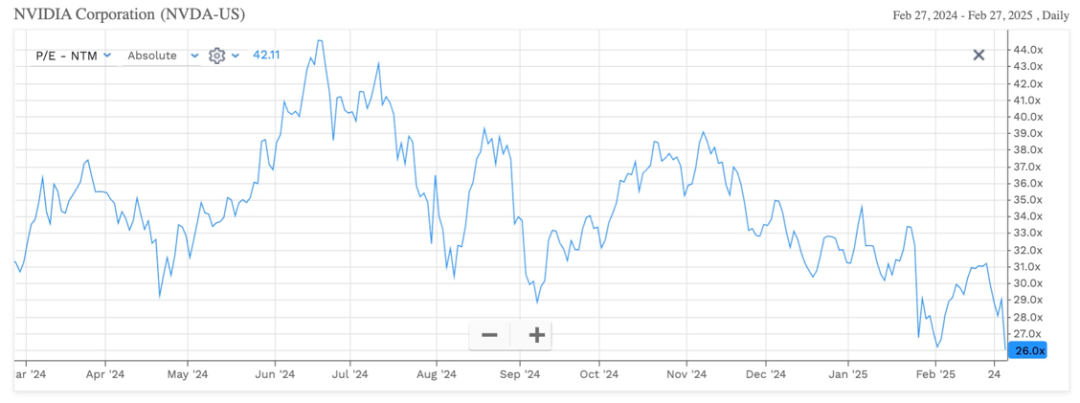

下图是公司过去一年的forward PE的表现。可以看到,在过去这近一年的时间内,公司的估值始终处在一个下降的态势中。从高点的45倍,已经跌到了现在的26倍。而26倍的估值放到所有科技巨头中,已经算是除了谷歌之外最便宜的了。但别忘了,英伟达依旧能够保持50%以上的超高增速,而这放到所有科技巨头中却是最快的。

那为什么英伟达这样一家公司,有着如此亮眼的业绩表现,又有着看似合理的估值,市场却并不买账呢?这就不得不说到,分析英伟达这家公司最为核心的一项数据了,毛利率!毛利率指的是公司卖货直接的营收减去它直接的成本,它反映的是公司产品本身有多赚钱,也就是我们所说的,公司的产品力有多强。这其中是不包括那些诸如房租,营销费用,税收之类的成本的。而扣除了这些成本后,才是咱们说的公司的净利润。而净利润则反映的更多是公司的经营能力。

而对于英伟达这样一家公司来说,由于它仍处于成长期,市场并不关心他的经营能力如何,重要的就是看他的产品力,也就是它GPU卖的如何。而产品力又包含了非常丰富的信息,比如公司的护城河,议价能力,以及未来的增长动能等等等等。而所有这些都能够从毛利率这一个指标的变化中看出端倪。

为什么“毛利率”是最核心的数据?

那可能有人要说了,毛利率真的有这么重要吗?咱不妨就从英伟达实际的表现中去解读一下这个数据,答案就不言自明了。这是英伟达自2022年10月ChatGPT爆发,到24年4月,毛利率的表现。可以看到,公司的毛利率从一开始的不到55%,一年半的时间内,就暴涨到了78%。

这说明,公司的议价能力在这整个过程中不断的提升,以前几千美元的一张显卡,现在可以要到4万美元。而公司之所以能够肆无忌惮的坐地起价,最直接的原因是GPU的供不应求。而GPU供不应求的背后,又是AI所带来的大量需求,但这还不是最关键的,最关键的是英伟达产品本身的这个竞争力。AMD也有GPU,价格还比英伟达便宜10倍,那为什么AMD不能坐地起价呢?本质上就是他的产品不具备这种舍我其谁的竞争力。而这种竞争力,又能再进一步的给公司未来带来更强的增长动能。所以你看,只要毛利率在提升,就说明供不应求的现状正在持续,这不仅意味着整个市场需求的提升,也意味着公司产品竞争力的加强。而他俩加在一起,还能体现出公司未来增长动能有足够的保障。而所有这一切的背后,又可以总结成一个点,那就是公司护城河的不断加深。

相信看到这,你应该就能明白,为什么说毛利率对英伟达这家公司如此重要的原因了。如果你平时工作忙没时间分析财报,如果你只能看一个数据的话,那么毛利率就是那个你必须要搞懂的指标。现在咱们再回到之前那张毛利率的表现图中,刚刚我有意略去了24年4月之后的数据表现,现在咱们来看完整的来看一下英伟达毛利率的变化。你会发现,它毛利率快速提升的这段时间,刚好就是公司股价增长最快的时间。而2024年第二季度之后,毛利率开始见顶,刚好也是公司股价见顶的时刻。此后随着毛利率的不断下滑,公司的股价也开始了长久的动荡,一直不见起色。

去年大概年中的时候,我就曾在一期视频中,通过分析英伟达的财报,指出了公司毛利率见顶的这个趋势。当时我判断说,此后的一段时间内,英伟达的暴涨趋势应该会暂停,投资者要降低他们的预期。后来事实证明这个判断是正确的。当然,这里或许有巧合的因素。我也绝不是说,公司的股价就只受到毛利率这一个指标的影响。但毛利率是最重要的指标,我想已经显而易见了。那现在问题来了,英伟达的毛利率为何会持续下跌呢?难道是英伟达的护城河真的出了问题了吗?这个怀疑并非空穴来风,最近针对英伟达护城河的质疑声是越来越多。前有科技巨头们自研芯片的围堵,后又有中国科技新贵Deepseek的冲击,那会不会英伟达的竞争力不再是无坚不摧了呢?咱就挨个来分析。

DeepSeek是否冲击了芯片需求?

先来看大家最关心的Deepseek的冲击。其实关于Deepseek的冲击,我曾经用了一整期视频详细分析了他的影响。感兴趣的看官建议回看之前那期视频,我这里就不打算重复了,咱就直接说一下当时的结论。首先,我认为Deepseek技术本身确实非常具有颠覆性,是一次很棒的创新。他确实让AI训练的成本和难度都下降了,但我认为这并不会降低对于算力的需求,反而会增加对于算力的需求。这点我们也能从过去一个月Deepseek的诞生地,中国的情况中得到些佐证。在Deepseek出现后,AI在中国有了一个井喷式的发展,腾讯,阿里,字节跳动纷纷加大力度布局大语言模型,现在英伟达的显卡是一卡难求。而我相信同样的事情也会发生在美国。

另外,我也不认为Deepseek的出现会冲击到英伟达的护城河。人们还是离不开英伟达的芯片,到并不是因为他的硬件算力有多强,而是因为英伟达在软件上的护城河,也就是它CUDA现阶段无人能及的优势。这使得用户即便不需要那么强的算力,也离不开英伟达的生态系统。

上次我这么说的时候,视频下面就有不少看官评论说,Deepseek其实已经绕过英伟达的CUDA了。其实我在最初research的时候就看到过这样的论调,但当时我觉得这太不专业了,我压根就没放在心上,没想到那么多人都把它信以为真了。那咱这里就有必要再多解释两句。

是的,Deepseek的技术确实在某些环节上,没有直接使用CUDA,而是用一种叫做PTX的编程架构。而很多人不知道的是,PTX架构也是英伟达的,目的也仍然是为了适配英伟达的GPU。他不是脱离CUDA,而只是CUDA更底层的一种编辑语言。你可以简单理解为CUDA就是给你盖好的一个一个房子,而PTX则是一根一根的积木。你调动积木肯定会比调动房子要复杂得多,但是如果你足够厉害,就可以通过“积木”来更有效的利用英伟达GPU的算力。而梁文峰确实是够厉害的,但即便如此,Deepseek也不是所有的技术都架在PTX上,而大部分还是得用CUDA。

如果你偏要抬杠,那确实,应用PTX是降低了对于CUDA的依赖,也给适配其他的GPU开了那一个小口子。但这个口子开的实在是太小了,可却被别有用心的人给你无限放大了。我不否认Deepseek的技术进步,但偏要拿这个小口子来说英伟达的CUDA护城河被颠覆了,我认为有些过于牵强。

自研芯片ASIC有威胁吗?

那既然Deepseek的影响不大,会不会是自研芯片ASIC带来了威胁呢?像是谷歌,Meta,亚马逊,特斯拉都在搞他们的自研芯片。而主打自研芯片的博通最近的股价表现也是异常的亮眼,和隔壁英伟达形成了鲜明的对比。那么会不会以后大家就用更便宜的自研芯片,而不再去抢英伟达的芯片了呢?其实答案和上面是一样的,博通的ASIC再厉害,再便宜,没有软件的配套那也是白搭。在本次财报会议上,黄仁勋就表示说:他看到很多案例中,自研芯片是设计出来了,但一旦到了部署这个阶段,公司还是用回英伟达的芯片。这是因为如果你部署还不成熟的自研芯片,再自己去配套搞软件,那要多花多少时间,以及最终的效果如何,都没人知道。在AI军备竞赛这么一个关键的阶段,没人敢愿意去冒险。

必须要说的是,黄仁勋他说这话肯定有他自己的立场,不过我个人其实是比较买账的。长期来看ASIC是有可能分食英伟达的蛋糕,但至少现阶段,或者说未来的这两到三年,我不认为英伟达的护城河会因此而受到任何的冲击。

毛利率持续下跌的真正原因

那既然说Deepseek和ASIC自研芯片,都不是造成英伟达毛利率下降的主要原因,那什么才是呢?其实最核心的原因出在了公司内部,它也是公司近期表现不佳的直接导火索,这就是英伟达最新款AI芯片,Blackwell的延迟交付。财报前,市场就对于Blackwell非常担心了。因为上游供应链不断的传来坏消息,说Blackwell的产量很低,良率也不高,而且还发现了散热问题。这导致产品一再延迟交付,甚至传言说还看到了有客户减少订购的现象。本季度在推迟了近半年之后,Blackwell终于是开始交付了,那现在的情况如何呢?

本季度财报披露后,毛利率直接降至了73.5%,而更糟糕的是,下季度的毛利率指引更是进一步降至了71%,远低于市场预期的72.1%。财报会议上,管理层也证实了市场的担忧,毛利率的下降确实和Blackwell有关。有人问黄仁勋下季度的毛利率是否就算是见底了呢?黄仁勋也没有给出任何的承诺。

乍一看,似乎情况非常令人担忧,但是本次财报有这么一个,我认为最为关键的数据却被很多人忽略了。这便是Blackwell直接带来的销售数据。英伟达披露,Blackwell已经实现的销售达到了110亿美元。什么概念呢?这已经是占了整个数据中心收入的30%。而更重要的是,市场原本的预期就只有35亿美元,最乐观的机构也不过预计是80亿。这就意味着,其实Blackwell的销售远比所有人期待的都高,这说明需求非常的坚挺,并没有因为Blackwell交付之前的各种问题而受到任何影响。

那毛利率为什么还是出问题了呢?是产品力的下降吗?事实上,从远超预期的销售数据上来看,不太可能是因为单价的下降,也就是说公司议价能力应该没有问题。更可能的问题是出在成本端。在芯片领域,新产品上线都需要经历这么 一个产能爬坡的阶段,在这个阶段内由于前期的大量投入开始进行摊销,那成本自然就会相对较高,而随着产能的提升,以及销量的增加,摊销成本自然就会降下来,毛利率也会相应的得到提升。这便是芯片产业的一个客观规律。

而经过我对于英伟达大量的调研发现,其实现在Blackwell的技术难题,水冷问题应该已经基本得到解决了,那么未来扩大产量应该就只是时间的问题了。这点在财报会议上也得到了管理层的证实。黄仁勋说,现在新产品的推进速度,以及规模增长都非常快,Blackwell是公司历史上推进最快的产品。

所以说,我认为英伟达现在的毛利率承压是一个暂时性的表现。鉴于已经验证的强劲需求,外加产量的逐步提升,我认为毛利率的回暖是必然会出现的,只不过是时间早晚的问题。管理层给出的预期是,在今年年底前,毛利率就能够回升到75%左右。而在这个过程之中,毛利率肯定还是会继续承压的,这个避免不了。所以说风险依然存在,股价也很可能因此而继续低迷。

如何看待英伟达的投资?

但我认为,这些不过是当前市场的逻辑,市场非常在意毛利率的表现,但我们其实可以look through it。作为英伟达的股东,我们要想安心投资这家公司,就必须要去习惯这种天然的业务周期,咱不能跟着周期和股价摇摆不定。将视野拉长会发现,公司长期的确定性不仅没有收到影响,反而还加强了。而这个长期其实也并不遥远,公司产能爬坡最多也就是两三个季度,也就是说,最晚在今年年底公司的毛利率就能够得到恢复,那股价也就有进一步增长的动能。那么我认为现在短期的这些风险,其实就是非常好的买入机会。另外还有一点非常关键,那就是公司现在的估值在我看来也很合理。视频一开始我其实就给大家看过公司估值的表现了,现在公司26倍的forward PE并不算高,配合上未来三年年化30%的复合增长,相对来说是能够让人安心持有的状态。

不过,在短期内趋势还是有这么一个风险是非常值得留意。那就是川普政府可能的对于中国的芯片制裁。这个风险随着Deepseek的大火正在不断的增加,连黄仁勋在接受CNBC采访时也都默认了芯片制裁对于公司的影响。中国业务占英伟达总营收的比例一直都不太透明,如果按照最激进的预估来算的话,中国本来的合理收入,加上那些转运和走私的芯片收入,总共能够达到公司的总营收的30%。这么大一块业务,如果真的受到了制裁,那必然会影响公司短期的业绩,也肯定会冲击到股价。对于这个风险我是这么看的。我认为这个风险的发生的概率还是挺大的,尤其是在中美贸易战的这个大背景下。但我认为,即便真的发生,它的影响也会是相对短期的。其实22年底的时候,就有过一轮芯片制裁了,当时,这轮制裁将英伟达中国的收入占比从25%一下子干到了5%,但后来在强劲的AI需求面前,公司很快就消化掉了这部分空缺。我认为这回也会如此。只要公司长期的护城河不变,AI发展的势头不变,那我认为公司的长期的增长势能就是有保障的。我反倒是希望制裁还能来得更猛一点,因为这能给我们投资者更多的买入机会。

结语

整体来讲,在我看完这份财报之后,我对于公司是更有信心了。短期对于公司的担忧基本上都能够找到答案。Deepseek和自研芯片ASIC,都没有冲击到英伟达GPU的需求,而Blackwell的产能爬坡也只是暂时的影响。需求已经被验证,而产品力又没有受到冲击的情况下,复苏只是早晚的问题。而短期内,公司依然面临毛利率承压,以及芯片制裁的风险。这些风险都有可能对于短期的股价造成冲击。但在估值相对合理的情况下,我认为这家公司现在已经具备足够厚的安全边际,不管是买入还是持有都是能够让我自己安心的选择。

文章作者:美投君

文章末尾固定信息