这是一家曾经一度被认为将被颠覆的公司,却在股价下跌70%后逆势反转,两年时间股价暴涨·了7倍!这又是一家备受争议的公司,他的管理层从被公认的不务正业,成长为了美国最具有执行力的团队之一。而随着AI浪潮的来临,公司又快速转向,一举站上了AI行业的制高点。如今,这家公司已然脱胎换骨,似乎也给我们投资者带来了全新的机会。想必有看官已经猜出这家公司是谁了,没错,这就是美股大科技之一,Meta。

今天,我们就来深度分析一下Meta这家公司,为什么说2025年的Meta他的好日子就即将要到头了?又为什么说它是所有7家大科技中我们投资者最容易赚钱的公司呢?而如果真是这样的话我们又应该如何去把握机会呢?本期视频,美投君不仅会给各位看官来分析Meta这家公司,还会给大家介绍这么一套分析方法。相信未来在没有美投君分享的日子里,这类公司你自己也能够安心的投资。

最近我自己在回顾自己作品的时候就发现,我似乎已经很久没有跟大家讲个股了。我承认我多少是有些被流量给绑架了,做自媒体时不时就会陷入这种误区。个股分析的流量确实一直都不太好,但事实上个股分析反而是我最擅长的领域。之前一直碍于流量总没提上日程,现在想来其实也没有啥太大必要。其实我做自媒体也有5年时间了,我当初做这事儿本身也不是为了恰流量,而是为了去实现一个我不切实际的创业理想。

我发现这市面上,真正专业的可信赖的华语投资内容太少了,投资者从入门到精进,从选股到持股,都缺少专业的内容服务。所以美投君就想为咱全球的华人投资者打造这么一个投资内容平台,通过专业易懂的投资分析内容,来帮咱华人投资者真正做到安心投资。而做自媒体其实就是为了服务这个目标。所以往后的视频,我打算回归初心,多给大家分享一些专业硬核的内容,争取帮大家更加安心的投资。

“自上而下的分析法” —— Meta

Meta这家公司是怎么赚钱的呢?想必多数看官都有所了解。它其实就是一家广告公司,公司有96%的收入均来自于广告。在传统的分析方法中,我们需要一头扎进公司所有的业务线,分别看他们各自的业务中广告表现如何?不过,这种分析方式分析起来难度实在是太大了,而且经常会让我们在众多的线索中迷失方向。所以咱今天这里,美投君就打算给各位看官来分享这么一套,我个人比较喜欢用的分析方法。我将其称之为是自上而下的分析法,他也可以应用在所有其他以广告收入为主的公司中。

这套方法,就是先将公司总的广告收入进行因式分解,然后逐个因子进行深度分析。这个过程稍微有点儿复杂,我们一步一步来。一家公司总的广告营收,就等于总的广告展示量乘以它的平均单价。我想这应该很好理解。

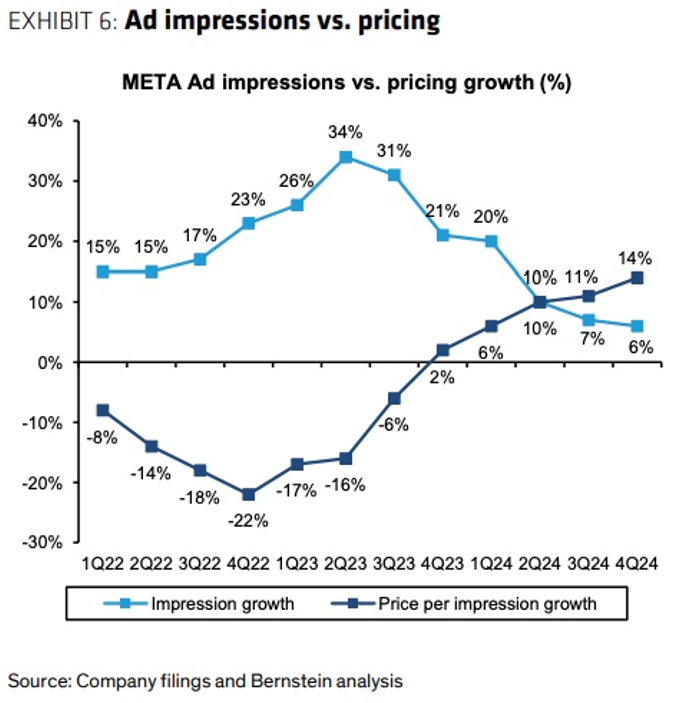

下图就是Meta过去三年总的广告展示量,和单价的增速变化表现,注意是增速变化而不是绝对值总数。图中浅蓝的线是广告展示量的增速,深蓝的线则是单价增速。可以看到,23年以来,也就是Meta从低谷爬出以来,广告展示量的增速是在逐渐降低的,而单价的增速却在逐渐增加。这具体意味着什么呢?咱们一会儿再讲。

现在就单独看这张图,其实我们还是无法得出任何有价值的结论,所以咱还得进一步的进行拆解。在这个公式中,总的广告展示量还可以拆解成:月活用户数去乘以单个用户展示量。简单说就是总人数乘以每人的广告展示量,他就应该等于总的广告展示量。这个也不难理解。

这个公式到这里还可以继续拆解,这个单个用户展示量,还可以拆成,单个用户的使用时间乘以单位时间内广告展示密度。为什么要这么拆呢?因为所有的内容公司,它最核心的指标,不是用户数,也不是收入,而是使用时间。使用时间对于内容公司来说就意味着一切。使用时间长,说明内容吸引人,人数自然就会多;使用时间长也说明打广告的机会就多,那收入自然也会高。所以不管是社交媒体,还是搜索引擎,乃至我们这种不起眼的内容博主,他们的核心目的都是把你留住更长的时间。

好了,到这,这个公式就算是完全拆解完了,我们把它完整的写出来。

总的广告收入 = 月活用户数 * 单个用户使用时间 * 单位时间广告密度 * 单价。

Meta增长的关键是什么?

接下来,我们就可以逐个因子进行分析了,任何一个因子的增长都会带动整体营收的表现。而我们投资者就需要了解,哪些因子才是公司增长的关键?他们未来又会如何的发展?

这几个因子中,最不重要的当属单位时间的广告密度了。他指的是你在用户使用产品时能放多少个广告。你不可能为了增长,玩命的往产品里去加广告。即便是能带来增长,也不可持续。因为这肯定会影响到用户的使用体验。当然也有公司其实是这么干的,比如最近很火的Applovin。而Meta的管理层则表示,他们内部正在控制广告的密度,因为他们发现广告密度已经开始对用户造成一些负面效果了。这个在我看来没有任何问题,我们也不该指望它会带来任何的增长。

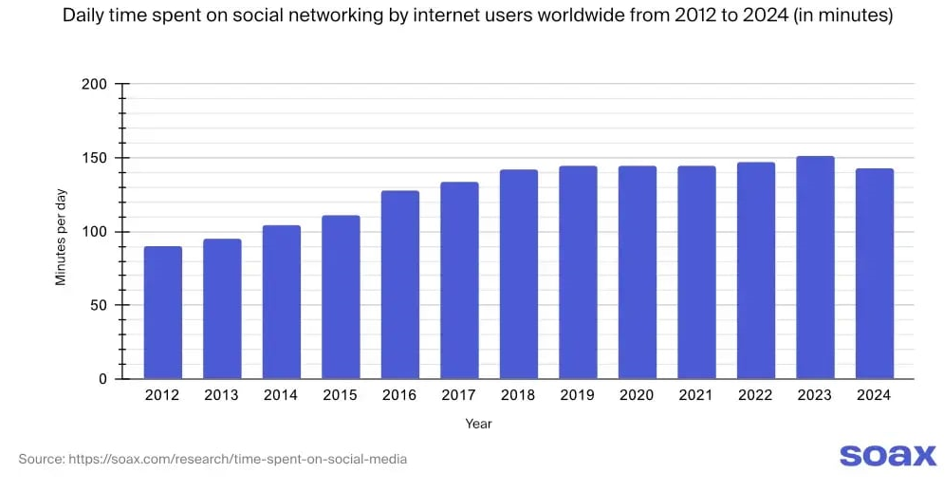

接下来咱们来看单个用户的使用时间。下图是SOAX统计的全球用户在社交媒体上的使用时间。可以看到,现在用户在社交媒体上所花的时间已经基本饱和,没有增长了。而社交媒体内的龙头格局也已经基本稳固。像去年Meta短视频Reels拼了命的抢占市场,最终也不过就提升了不到1%的用户使用时长。而往后看,这部分也很难会带来什么增长。

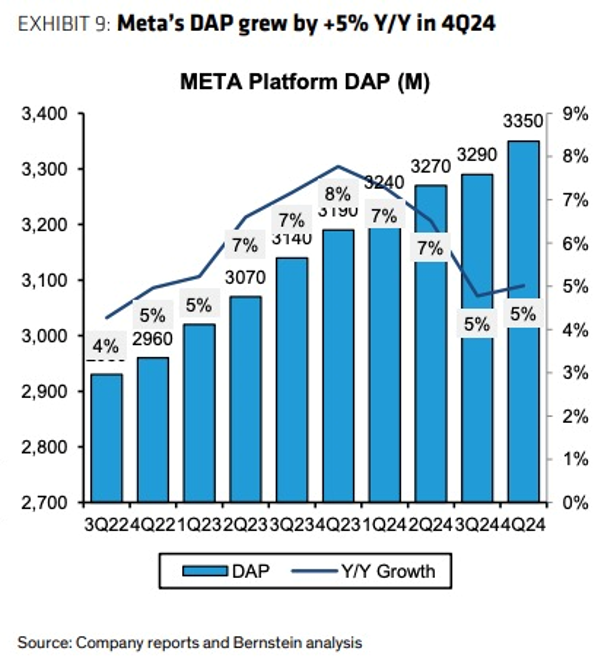

那么月活用户数呢?下图就是过去两年,Meta的月活用户数的表现。可以看到,公司的月活用户还是在持续增长的。过去两年,Meta之所以能够快速的从低谷中爬出,很重要的一部分原因就是Reels和Thread这两款新产品所带动的,用户数量的快速增加。不过,这个额外的增量现在看来已经基本要消耗殆尽了。从图中可以看出,最近这两个季度,公司的月活用户数又回到了5%的平均增长水平。而在2025年,公司暂时还没有类似Reels和Thread这样的全新产品线的出现,预计月活用户数的增长将会维持在5%附近。

上面分析了,单位时间广告密度,单个用户的使用时间,以及月活用户数,这三个因子乘在一起就是广告的总展示量。我们回到一开始展示的这张图中,现在这张图的含义就丰富多了。可以看到Meta总的广告展示量的增速在过去两年是逐季下降的,最近一个季度就只有6%。而我们知道月活用户数占了其中的5%,那剩下的两部分也就是1%左右,这也基本符合咱们上面的分析。而往后看,这部分的增速预计还会维持在这个位置,甚至还可能会继续下滑。

分析到这儿,相信大家也意识到了,Meta最关键的指标究竟是什么了,没错,就是单价!过去两年公司之所以能够持续维持20%以上的超高营收增长,核心的原因就是单价的快速提升。而未来公司能否保持增长,关键也在于单价能否持续的带来增速上的提升。那么最关键的问题来了,为什么Meta的单价能够有如此亮眼的表现呢?

一个原因是Meta的短视频平台Reels的广告推送效果要更好。随着Reels的大火,更多广告推送在了Meta的这个短视频平台上,而广告商们也愿意为了更好的广告效果去付出更高的成本,那这就拉高了整体的单价水平。

而更重要的一个原因则是AI,而其中的重中之重,则是公司的一款AI广告服务产品,叫做Advantage+。Advantage+是一个利用AI自动生成广告,并且自动进行分发的服务。对于广告商而言,应用了Advantage+后,广告的制作难度和制作成本都降低了,而且推送的效果还变得更好了,那他们自然就愿意给Meta交更多的钱。根据Meta自己披露,现在已经有400万个广告商应用Advantage+上的工具来制作广告,而6个月前这个数字只有100万。可见该产品在广告商中的受欢迎程度。

一年前,几乎同一时间,我在做24年大科技投资前瞻时曾说,Reels和Advantage+将成为公司2024年最重要的增长引擎,现在看来这完全是应验了。那么2025年情况究竟会如何呢?

与24年不同的是,当时的Reels和Advantage+还处于起步阶段,所以增长势能还非常的强劲,增长的确定性也非常的强。而站在现在这个时间点,他俩一定都还有进一步增长的势能,但是相对来说,要想复制去年这种两位数以上的增长还是有难度的。根据管理层的指引,他们预计公司一季度营收将会从21%降速到14%。而咱上面分析了,月活用户数还能贡献这其中5%左右的增长,而其他基本保持不变。这就意味着,单价的增长将会维持在9%左右。也能看出,管理层自己对于单价的高速增长也有一定的保留。

Meta在“2025年”的发展

整体来看公司25年的营收增长,我们不难得出这样一个结论。我们不能期待广告展示量会有任何的变化,这部分也无法带来可持续的增长。而真正关键的就是公司单价的提升,而他的提升则主要取决于公司Reels短视频平台的进一步变现,以及AI模型的进一步提升。这两点现在看来依旧都有不少的势能,这是肯定的,尤其是AI模型,它有可能会在25年继续给我们带来惊喜,但不得不承认的是,相比于去年,Meta整家公司的增长放缓已经是大势所趋。

除了营收增长放缓之外,Meta其实还面临着成本增加的难题。这源于公司近两年巨额的资本性支出。刚开始花钱的时候大家都没啥影响,而经过了两年的积累,这些资本性支出终于是要反映到摊销上了。管理层预计,25年全年总费用的中位数为1165亿美元,这相当于是在成本端上直接增长了23%!而在上面分析了,收入端的增速预计就只有15%左右,而且大概率要继续放缓,那这就意味着公司的利润也会进一步被压缩。

那这是否意味着公司的增长势头就会就此终结了呢? 如果你只看财报数据,那确实很可能会得出这样的结论,但其实公司的股价还有两个重要的增长动能。而它们会在长期发挥更为重要的作用。

这第一个是Meta的开源AI模型Llama。过去一年,参与到llama的开发人数飙升了70倍!现如今已经成为了公认的最为重要的AI开源平台。我们知道开源模型最为重要的一点,就是它的网络效应。只有应用的人数不断增加,模型的效果才能不断变好,反过来才能吸引更多的参与者进行开发。今年公司将会推出他们的llama 4模型,主打一手多模态以及AI Agent,这两者在短期内就能发挥作用,具体是什么作用咱们一会儿还会讲。

但必须要承认的是,Llama模型在短期内并不会给公司的业绩带来实质性的帮助。公司也没有任何靠他变现的打算。这也合理,就像咱上面说的开源模型的成功取决于网络效应,谁先建立起网络效应,谁就最有可能建立起坚固的护城河。就像当年谷歌的安卓系统之于移动互联网一样。而其实llama对于meta来说,最有价值的地方也不在于变现,而是在于它可以提升公司自身其他产品的能力,比如刚刚提到的Advantage+就是其中之一。

Meta这第二个长期增长动能,也是llama最为重要的应用场景,是它的Meta AI。Meta AI是什么呢?根据公司自己的说法,Meta AI是一个“高度智能化的个人AI助手”。Meta AI从半年前开始,就已经深度绑定在了Meta的这几个社交软件当中了。现在你可以随时通过搜索栏去使用Meta AI,直接和他进行对话。

相信很多人现在都已经亲身使用过Meta AI了,根据公司自己说,Meta AI现在已经有了7亿的月活用户,是当今用户数最多的AI应用,比ChatGPT还高。但实话讲,这个数据多少有些水分,我个人的使用体验其实也不太好。不过,咱投资者可千万别被使用体验误导了投资价值。

事实上,Meta AI对于公司长期的投资价值有着巨大的影响。Meta AI有潜力为公司开辟出一条全新的应用场景。公司有着30亿用户,最为深度的社交以及生活类数据,并且有着llama模型作为基础。理论上讲,Meta就是最有可能做出To C 的AI应用的公司之一。

而更重要的是,和OpenAI的ChatGPT,谷歌的Gemini,以及苹果的Siri,这些定位自己为个人助手的产品相比,Meta AI有着行业内最好的商业模式。

不知道大家注意到没有,现在的ChatGPT也开始试图去了解你了。我的ChatGPT它就知道我是个财经博主,是个创业者,做着美股投资相关的工作。当我问他一些经济学上的问题的时候,它自己就开始琢磨怎么能让我的观众更容易理解了。反正我的体验是非常好的。但即便如此,它所掌握的这些数据也远不如Meta多年积累起来的这些用户数据强。

而且Meta这种以广告为主要营收的商业模式,又刚好完美受益于这样的场景。有了Meta AI的加持,Meta能够更加了解用户的喜好,从而更加精准的在他现有的平台上去推送广告。而更为关键的是,他甚至可以直接在Meta AI中去定点推送广告。比如你问哪家的中餐好吃,哪款护手霜最为适合你,它能调动全部的社交数据以及你自己的个人偏好,去精准的给你推荐产品。这时推到你眼前的商家,那购买率一定会非常的高。

所以你看,不管是传统的广告推送方式,还是全新的这些广告推送场景,广告的效果都会有一个巨大的进步。还记得我们上面分析的,meta增长最为关键的指标是什么吗?没错,就是单价。如果有了如此精准的广告推送效果,那还用愁广告商不提高单价吗?很显然这会进一步的拉高公司的业绩增长。

为什么Meta是同行中最有优势的?

但为什么说Meta是所有公司中最具优势的呢?ChatGPT咱们上面说了,它的数据不如Meta。苹果有它的优势,在于线下的使用数据,但是它线上不行。再加上苹果还没有足够的广告变现基因,这部分他要想上手也需要一定的时间。在线上最强的竞争对手谷歌,虽然它也有不错的用户数据,但是谷歌如果大力推进它Gemini的应用场景,势必会削弱已有的搜索场景。它是一个自己跟自己竞争的拧巴状态,而Meta不是,他是相互促进,螺旋上升的一种状态。所以说,Meta的商业模式,从理论上讲,就是最为适合Meta AI这种个人智能助手的一个土壤。

当然,以上说的这些,25年是否能够看到效果还存在很大的未知数。从目前的情况来看,管理层也并不期待Meta AI能够很快的实现这样的愿景。而对于我们投资者而言,我们要做的就是保持一个合理的期待,拉长投资视野来看待Meta AI的价值。

到这里,我们分析完了公司短期的业绩,也介绍了公司长期的愿景。那么对于我们投资者而言,我们应该如何看待Meta这笔投资呢?

首先,咱们要清楚,公司过去这两年优异的表现主要都是靠业绩支撑带来的。而现在公司短期的业绩触顶已经是大势所趋,也是确定性较强的一件事。那就意味着,之前那种单独靠基本面分析就能够赚钱的时代已经过去了。而未来的投资难度将会上一个台阶。

25年,Meta的这些愿景,无论是llama开源平台,还是Meta AI,大概率还很难给公司带来实质性的改变。更多的还是在一个布局的阶段。当然也不能排除公司提前技术突破的可能,但这不是我们投资者能够预期的。所以说,25年对于meta而言,我认为更多是积累下一波势能的阶段。

而长期来讲,我个人对于Meta非常看好。过去两年的这波势能要是和未来AI时代的Meta相比只能算是开胃菜。而在未来的AI时代中,Meta无论是从技术,还是从数据,亦或是从管理层的执行力上,都是理论上讲最具优势的公司。我甚至认为,他是当下所有AI应用层大科技中,对于咱投资者最为友好的公司。

其他大部分AI应用层公司,要不就是AI应用即便有了也不知道怎么变现,比如苹果,亚马逊,Netflix。要不就是没有业绩支撑,纯等着遥遥无期的故事,比如特斯拉。要不就是自己跟自己打架,比如谷歌。而Meta有着持续的业绩支撑,并且现有业务和AI能够实现双向促进,螺旋上升。这是一家下限稳固,上限极高,并且能看到一条清晰的发展路径的公司。他最终能否实现这些愿景那没人知道,但是现阶段,我们投资者能够做的,就是去投资那些拥有最大可能的公司。而Meta正是我认为这样的一家企业。这便是为什么我说,Meta是一家很容易为咱投资者赚钱的公司的原因。

结语

到这里,Meta这家公司就全部跟各位看官都分析完了。一期视频很难事无巨细的聊完整家公司,我这里只是挑选了一些关键的点跟大家分享,不知道这样的个股分析大家觉得如何呢?实际上美投君也打算做一个大科技的个股分析系列。这期先试试水,如果大家觉得好,不妨在评论区留下你想让我分析的大科技公司,之后我会找机会再给大家分享。

在周一的美投Pro视频中,我将给大家分析这么一个同样受AI促进,并且同样确定性极强的行业,网络安全行业。也是在去年同一时间,我曾在美投Pro中给大家分析过网络安全行业,一年过去了,行业中几家龙头公司都实现了超过50%的增长。这其中CrowdStrike我也曾在主频道的一期公开视频中,给大家分析过它逆势反转的机会。

如今,这个号称AI领域最具确定性的行业发生了一些结构性的变化,去年的投资逻辑恐怕现在都要发生改变了,而这里的投资机会也很可能要发生一次重新的洗牌。网络安全行业是一个非常不错的赛道,但一直以来投资的人都不多,原因就是它确实太复杂了。本期视频,美投君就打算挑战一下难度,给大家把该行业的投资逻辑给分析清楚。如果你也在积极寻找AI应用层的投资机会,也想要在赚钱的同时做到安心投资,那么本期网络安全行业的深度分析,你一定不能错过。

文章作者:美投君

文章末尾固定信息