2025 年会是人工智能(AI)领域的王者被推翻的一年吗?可以肯定的是,芯片制造巨头 英伟达(NVIDIA)不太可能会跌入深渊。但由于其市值已经超过 3.3 万亿美元,一些投资者可能会合理地怀疑英伟达的增长率在今年是否会放缓。对于成长股投资者来说,这可能是最重要的问题。如果是这样,哪些新兴的 AI 公司可能在 2025 年成为激进投资的更好选择?一个显而易见的地方是英伟达自己投资的公司中寻找。SoundHound AI 就是其中之一,其股票在去年突破了新高。在最近经历了一次急剧回调后,投资者可能会想知道现在是否是购买这家语音识别 AI 技术解决方案制造商股票的好时机。

指数型增长不会永远持续

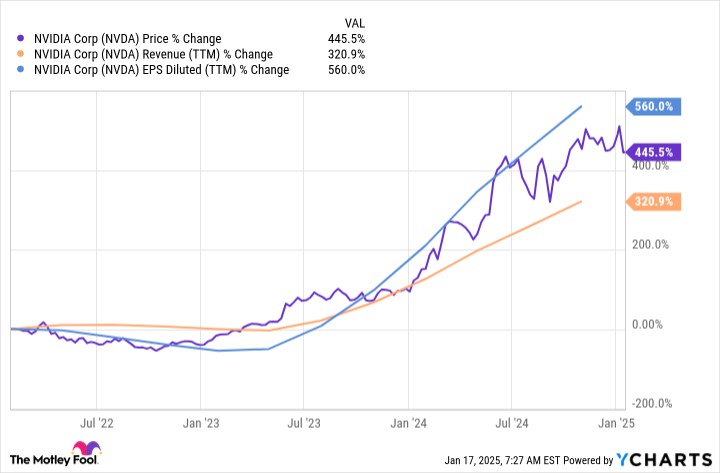

英伟达的巨大市值估值不仅仅基于潜力和承诺。过去三年,其收入和每股收益飙升,股价也随之上涨。

NVDA 数据来源于 YCharts。

对英伟达先进芯片和用于构建和训练大型语言模型(LLMs)及其他 AI 应用的架构的需求依然强劲。该公司表示,将从今往后每年推出新的图形处理单元(GPU)芯片。尽管它仍在满足对其之前 Hopper 架构制造的 GPU 的需求,但其新 Blackwell 芯片的订单积压已满。

随着超大规模数据中心的建设,销售增长预计将继续,而英伟达下一代 Rubin AI 芯片架构预计将在明年推出。然而,英伟达数据中心部门的收入增长速度已经明显放缓,与一年前的水平相比。

| 季度 | 数据中心部门收入 | 增长(环比) | 增长(同比) |

|---|---|---|---|

| 2023 财年第四季度 | 36.2 亿美元 | (5.7%) | 10.8% |

| 2024 财年第一季度 | 42.8 亿美元 | 18.5% | 16.6% |

| 2024 财年第二季度 | 103.2 亿美元 | 141% | 171% |

| 2024 财年第三季度 | 145.1 亿美元 | 40.6% | 279% |

| 2024 财年第四季度 | 184 亿美元 | 26.8% | 409% |

| 2025 财年第一季度 | 225.6 亿美元 | 22.6% | 427% |

| 2025 财年第二季度 | 262.7 亿美元 | 16.4% | 154% |

| 2025 财年第三季度 | 307.7 亿美元 | 17.1% | 112% |

数据来源:英伟达。图表由作者制作。注意:2023 财年第四季度于 2023 年 1 月 29 日结束,这是 OpenAI 的 ChatGPT 发布后的第一个季度。2025 财年第三季度于 2024 年 10 月 27 日结束,是最新的数据。

这并不是说英伟达没有新的机会来重新加速其收入增长率,但激进的投资者可能也想看看其他 AI 股票。

新兴企业可以更快增长

在 2023 年日历年的最后一个季度,英伟达购买了 173 万股 SoundHound AI 的股票(当时价值约 360 万美元)。到目前为止,这被证明是一个不错的投资。尽管自圣诞节以来经历了超过 40% 的显著下跌,SoundHound AI 的股票在过去一年中仍上涨了超过 650%。

随着 SoundHound 扩大其市场潜力,日益增长的乐观情绪随之而来。最初在餐饮等客户服务领域的语音技术应用,现已扩展到包括将基于云的大型语言模型引入汽车的语音生成 AI 的其他领域。

最近,SoundHound 宣布将为电动汽车(EV)制造商 Lucid 的豪华车型提供新的免提语音助手。管理层看到销售增长迅速,因此在第一季度和第三季度报告之间的六个月内,将 2024 年的收入指引上调了近 20%。该公司对 2025 年的展望是,销售将在指引范围的中点上翻倍,达到 1.65 亿美元。

任何一年销售翻倍的企业都应该引起投资者的兴趣。但像 SoundHound AI 这样的初创公司也伴随着更高的风险。它仍未盈利,现金储备从 3 月 31 日的 2.26 亿美元降至 9 月 30 日的 1.36 亿美元。

额外的风险值得吗?

在我看来,这种较高的风险使得投资决策的平衡倾向于英伟达。SoundHound AI 可能会是一个有回报的投资,但英伟达仍然可能是一个更好的选择。

英伟达仍在实现收入和利润的增长。除了持续推出的创新 GPU 产品外,它还有尚未对收益产生显著贡献的机器人和汽车部门。然而,旨在提高许多行业效率的自动驾驶汽车和机器人在未来几年可能会成为主流。

这些前景为英伟达投资者提供了额外的增长机会,并帮助其在当前阶段和估值下成为更好的投资选择。

文章来源:长桥证券

文章末尾固定信息