我们先来聊聊一份研报。这两天,大摩的策略师对当下市场做了一个点评,并提出在目前市场环境下,我们投资者需要注意的关键,我们就来看看他们说了什么,又对我们的投资有什么启发呢?

他们的策略师上来,就提了一个最关键的问题,当下的市场宽度在告诉我们什么呢?市场宽度,简单来说就是指市场上有多少股票上涨,多少股票下跌。通过这种方式,我们可以知道当下市场的行情是局部的还是全面的,一般来说局部的行情并不是那么健康。

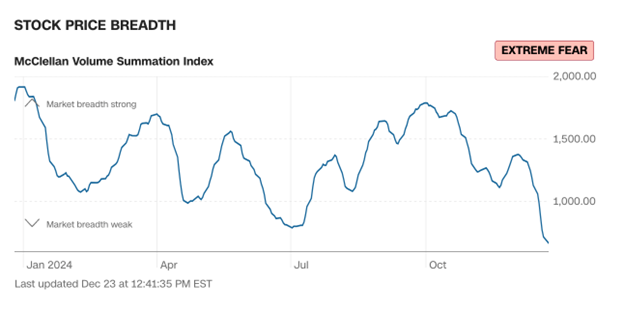

下面这张图是CNN总结的市场宽度指数,可以看到进入10月以后,市场宽度在快速下滑。而如果紧跟市场的观众可能就会发现,这个时间节点和降息预期有莫大的关系。10月初公布的失业率就表现出一定的企稳态势,而后公布的CPI通胀指数更是超预期,进一步打击了当时对于降息的乐观情绪。于是资金就开始抱团,选择那些确定性更强的股票,而这些通常来说都拥有稳健的业绩,也就是投行们常说的质量。

质量也是这次大摩报告的主要内容。他们就认为当下市场很脆弱,很有可能随时反转,所以即便质量现在被投资者抱团,也应该继续持有。他们不看好估值高,没有盈利的成长股,还有业绩不稳定的周期股。那大摩究竟是如何得出市场很脆弱的这个判断?里面又揭示了哪些风险点呢?其中一个就是上面说的市场宽度,当市场资金集中抱团的时候,显然不是个好消息。但除了这个,大摩还指出了3个我们散户接触不到或者会忽略的现象。

第一个就是机构们的行为。报告写道,越来越多的机构们开始用价格动能,作为他们的主要策略,而对再平衡不再那么重视。这话可能不是那么容易听懂。简单来说就是,那些涨的好的,机构们不仅会留着还会加仓,让它们继续涨,而那些涨得不好的就会被迅速淘汰。这样的做法就容易形成抱团的局面,让少数个股表现尤为突出。但这种动能策略的坏处就是一旦转向,那么面临的风险也很大,也就是说市场容易形成急跌的行情。上周,美联储会议后,市场就展现了这一点。

第二个是流动性,明年流动性的变化对股市不利。大摩指出,实际上市场的流动性分两部分。一部分当然是美联储降息,但另一部分是美联储的逆回购工具RRP。这个逆回购工具可以理解为是各大银行的储蓄账户,当市场有多余的现金的时候,银行就会存在美联储的逆回购工具当中收取无风险的利息。

从图中可以看出,从美联储暂停加息以来,逆回购工具就一直在下滑。当时我们视频多次分析过,这部分相当于流动性的缓冲垫。它帮助了消化了财政部发行的大量债券,相当于把各大银行储蓄账户里的钱,转移给了财政部,反正都没有在市场里面流通,于是降低了发债对经济体内流动性的影响。而财政部拿到钱以后,又会花掉一部分,所以实际上是在间接的给市场注入流动性。

但是现在情况不一样了,美联储的逆回购工具几近枯竭,无法再为市场提供缓冲,再加上美联储继续缩表,放缓降息,整个市场的流动性可能会面临更大的威胁。那么在这种情况下,大摩就认为应该注重高质量的股票。我们不知道美联储未来降息次数是否会增加,是否又会结束缩表,在这些明确之前,都不应该轻易的改变策略。

第三个是历史对比。大摩对比了当前和2000年互联网泡沫时期,指出当初95年到99年,美联储可以说是保持了一个相对宽松的货币政策,所以这就造成了资金疯狂涌入科技股,但是在2000年后,他们就开始加息了,这个姿态的变化,就是互联网泡沫破裂的核心原因之一。相信美联储也对泡沫有所警惕,所以我们不能排除这个转向风险。

阿吉认为,大摩提出的几个风险点,并没有从根本上改变明年的牛市格局,但的确值得注意,因为这几个风险点也会增加明年市场的波动。为什么这么说呢?因为上面关于流动性的风险,美联储肯定在关注。他们除了两大目标之外,还需要维护金融市场稳定。事实上,今年5月,美联储已经开始放缓缩表了,希望降低缩表对于流动性的威胁,所以未来一旦出现类似威胁,相信美联储会快速的应对。而另一方面,流动性风险对于美联储来说又是最好解决的风险,没有之一。比如说,去年的银行危机,美联储就快速注入了流动性来稳定银行系统,成功控制住了局势。

而互联网泡沫时期的加息,和现在也有一点核心的区别,那就是当时的通胀在上升,而现在的通胀整体还在下滑。通胀从当时的1.5%,上升到了01年的3.7%,于是导致美联储加息。而明年,在住房、保险等滞后性通胀整体回落的前提下,通胀大概率还是会延续下行趋势,那么美联储加息的可能性就很低。

不过,大摩对于质量的判断,阿吉还是认可的。本身从一个长期投资的角度而言,选择高质量的股票是一定是能够穿越牛熊的。其次,在明年川普政策和降息都不确定的情况下,选择高质量的股票也能够更安心,毕竟它们防御性更强,能够抵御各种负面政策的威胁。所以,这个观点值得我们投资者参考。

文章末尾固定信息