博通 BROADCOM (AVGO.O) 北京时间 12 月 13 日凌晨,美股盘后发布 2024 财年第四季度财报(截至 2024 年 10 月):

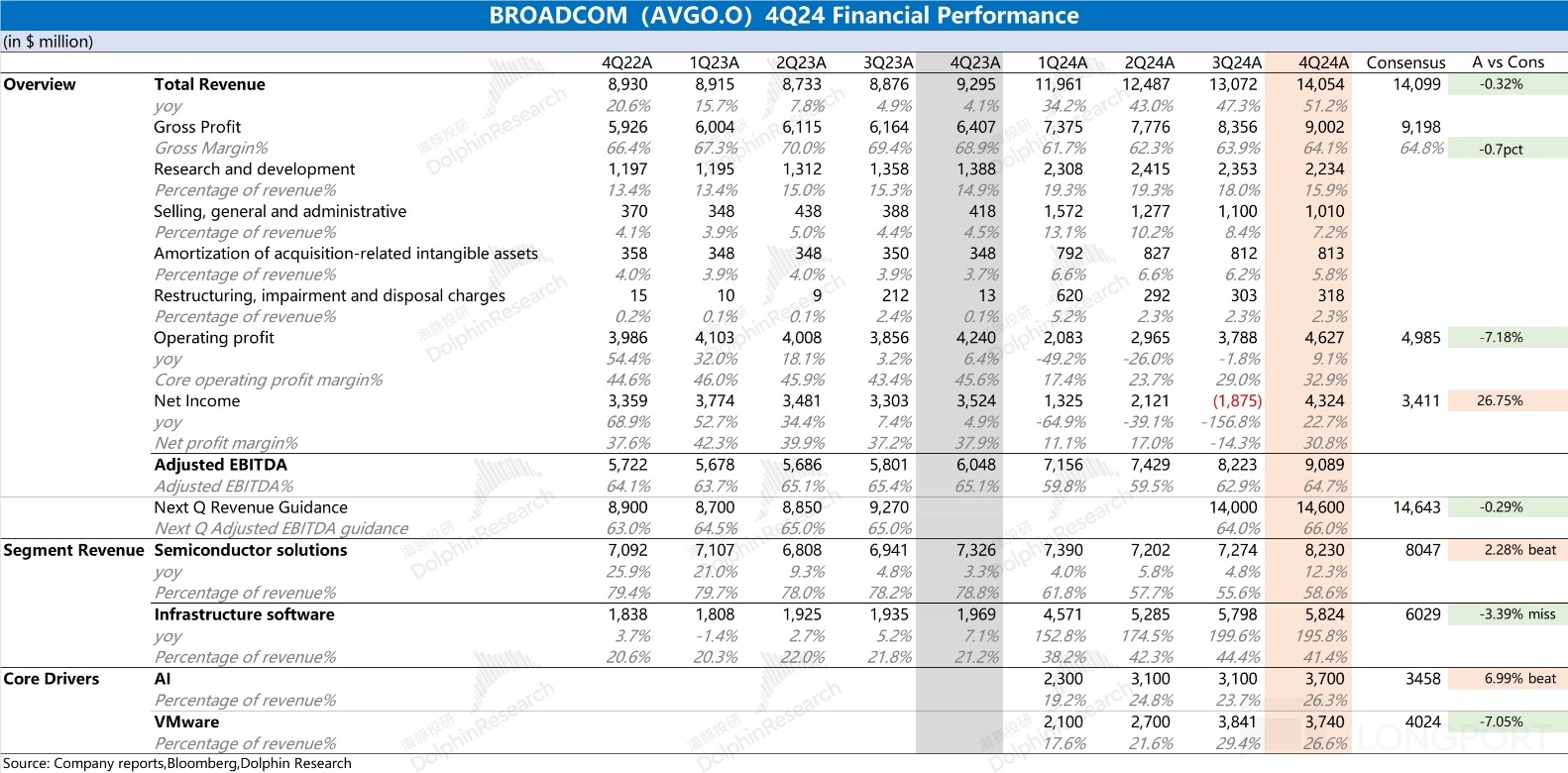

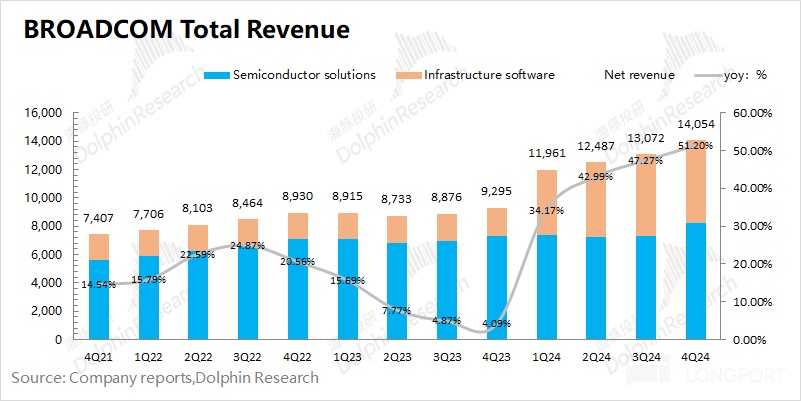

1、整体业绩:业绩创新高,摊销折旧前的利润率持续好转。博通 BROADCOM (AVGO.O) 在 2024 财年第四季度实现营收 140.5 亿美元,同比增长 51.2%,符合市场预期(141 亿美元)。季度收入增长,主要来自于 AI 高增和 VMware 的并表。

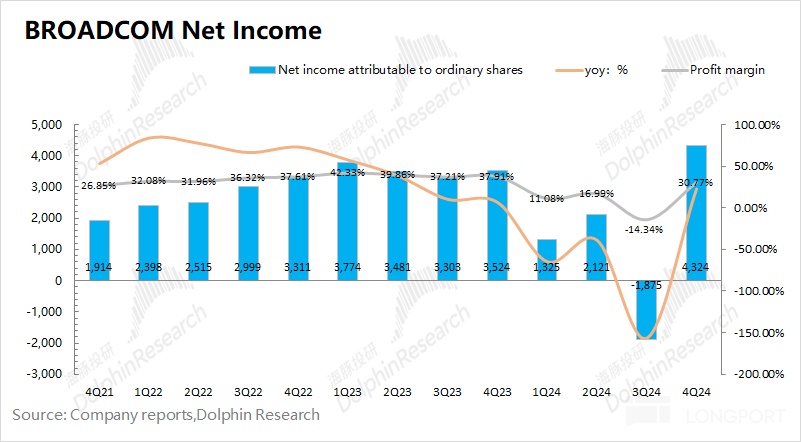

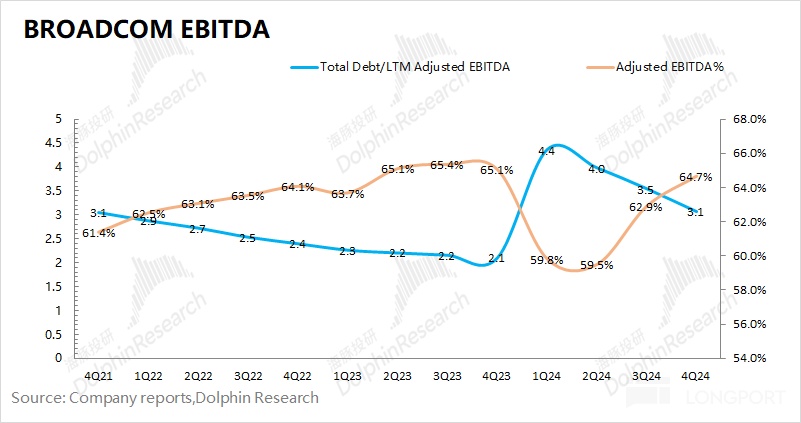

$博通.US 在 2024 财年第四季度实现净利润 43.24 亿美元,明显提升。利润端增长,主要来自于收入端的增长和费用率的下降,业务整合加快了最终利润的释放。随着息税摊折前利润率(EBITDA%)的提升,博通公司总负债相对过去 12 个月调整后 EBITDA

(该利润数据可粗略等于 “现金性” 利润,用来反映没有并购和债务付息影响的真实利润创造能力)的比值本季度下降至 3.1,偿债能力继续好转。

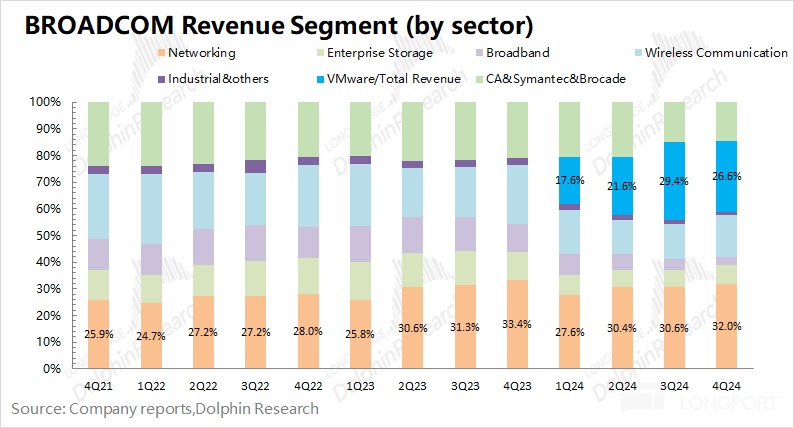

2、各业务细分:AI 和 VMware,双重推动。从公司的分项业务情况看,在 AI 业务的增长和 VMware 并表的推动下,公司网络业务和 VMware 的业务收入占比分别达到 32% 和 27%。

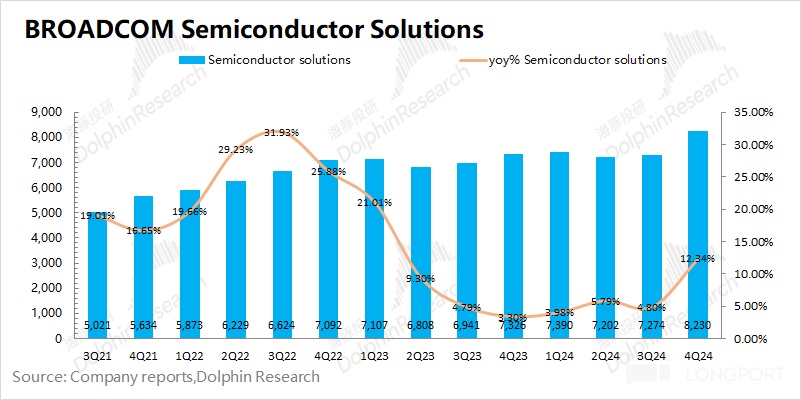

2.1 半导体解决方案业务:本季度营收 82.3 亿美元,同比增长 12.3%,好于市场预期(80.5 亿美元)。

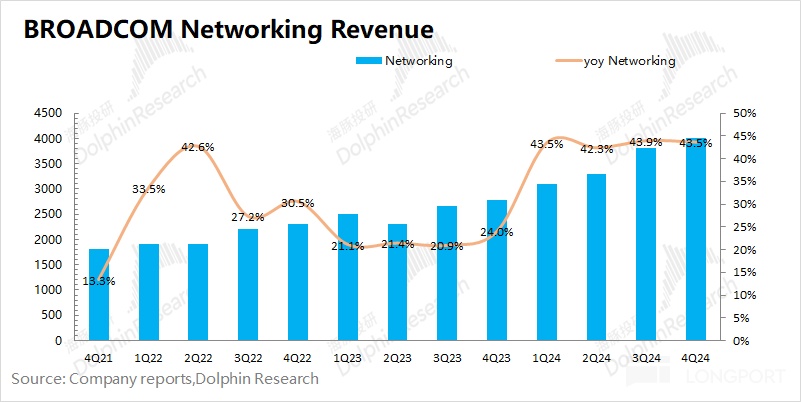

1)网络业务:公司本季度网络业务增速保持在 40%+,主要得益于 AI 业务的带动。其中本季度公司 AI 业务收入达到 37 亿美元,同比增长达到 150%,主要是谷歌等客户的出货带动;

2)其他半导体业务:除 AI 业务外,公司其他半导体业务依旧低迷,本季度再次出现两位数的下滑。结构性角度看,存储和无线业务有所回暖,宽带和工业及其他业务仍有较明显的下滑。

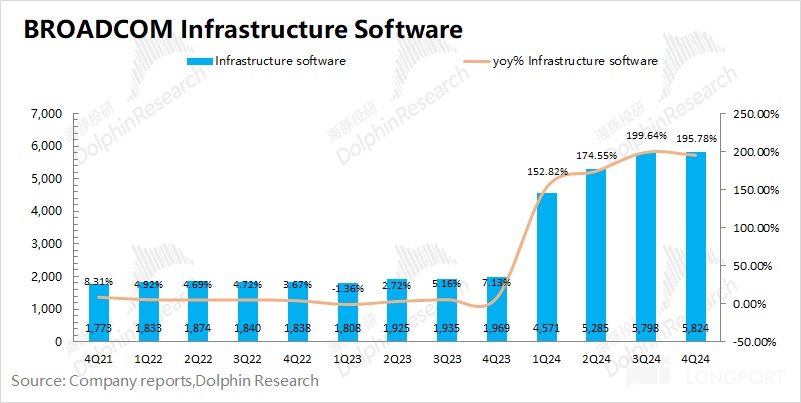

2.2 基础设施软件:本季度营收 58.2 亿美元,同比增长 196%,低于市场预期(60.3 亿美元)。其中增长主要来自于 VMware,而原有的软件业务并未出现明显的增长。

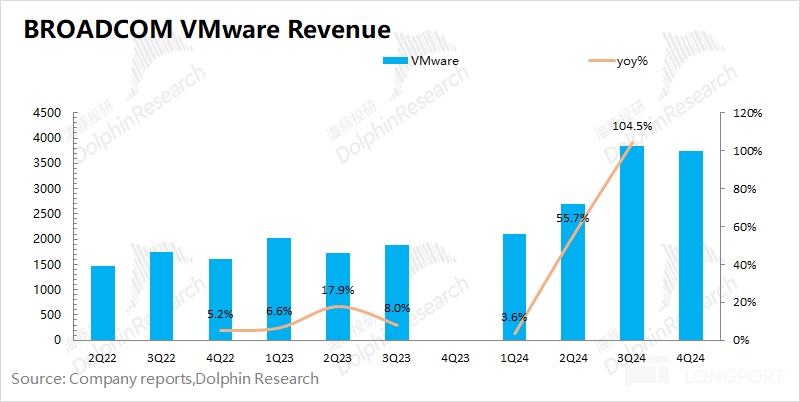

1)VMware 业务:公司本季度 VMware 收入实现 37-38 亿美元,同比明显增长,主要是定价方式转变带来。然而本季度环比未见增长,主要是部分收入推迟到了一季度。随着订阅 SaaS 客户占比的提升,VMware 有望继续增长;

2)其他软件业务:除 VMware 外,公司原有软件业务维持在 20 亿美元左右的水平,保持平稳的个位数增长。

3、博通业绩指引:2025 财年第一季度预期收入 146 亿美元左右,符合市场预期(146.4 亿美元),公司预期 2025 财年第一季度的调整后 EBITDA 利润率将继续提升至 66%。AI 的增长和 VMware 整合的加快,进一步推动公司业绩端的提升。

海豚君整体观点:公司财报还是不错的,但管理层的信心更有效。

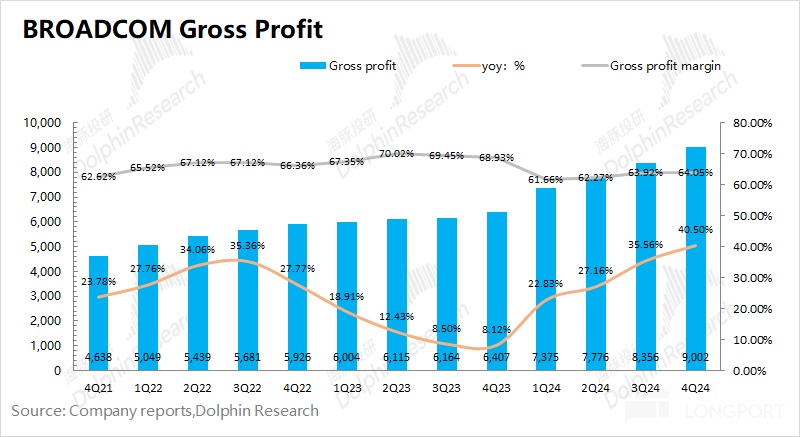

博通本季度的财报还不错。在 AI 收入及 VMware 整合的带动下,公司的收入和毛利率继续提升。其中毛利率提升幅度有所放缓,主要是受分项毛利率较低的半导体业务的收入在本季度占比提升的影响。

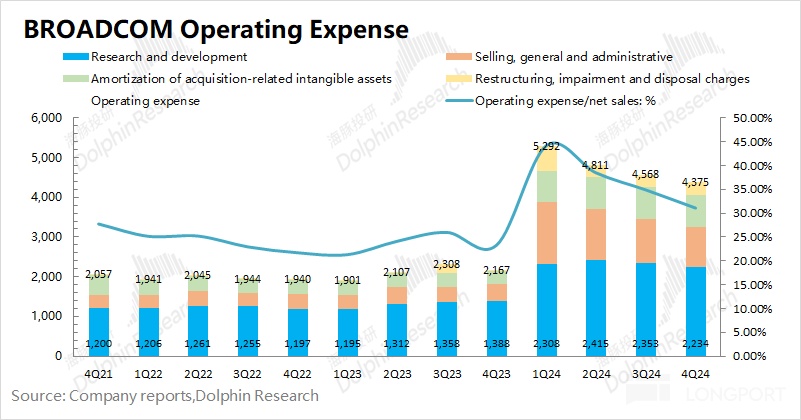

经营费用端方面,公司持续进行控费的处理。公司本季度的研发费用率和销售及管理费用率,分别下降至 15.9% 和 7.2%。公司管理层此前交流中也提到,当前主要对 VMware 整合中进行研发等相关部门的整合,压缩经营费用,进而提升公司经营效率。通过对经营面的整合,公司本季度的核心利润继续回升,本季度调整后 EBITDA% 回到了 64.7%。

在业务面,市场最关注的是公司的 AI 业务、VMware 业务以及无线业务:1)公司的 AI 业务本季度实现 37 亿美元,好于此前公司 35 亿的指引,其中公司超大规模客户的 AI XPU 出货量实现翻倍以及 AI 连接收入快速增长;2)VMware 本季度收入 37.4 亿美元,环比略有回落,主要是部分收入延迟至一季度;3)无线业务,对于苹果自研的传闻,公司将持续和客户在多项技术中合作。

单看业务情况及公司的下季度指引,能看到公司 AI 进展比预期略好,但整体只是还不错的表现。然而公司从财报后的小涨攀升至两位数涨幅,主要是交流会中管理层传递出的信心。

海豚君认为这份财报背后的亮点:

1)EBITDA%:公司当前业务整合推进很顺利,毛利率回升、费用率下降,带动公司调整后的 EBITDA% 回到了 64.7%,下季度提升至 66%。随着业绩的回升,公司核心的偿债能力比值(Total Debt/LTM Adjusted EBITDA)本季度已经下降至 3.1。结合公司历史看,按这个节奏,公司有望在后年将比值降至 2 附近,又可以考虑新的收购对象;

2)AI 业务的展望:虽然公司对下季度 AI 收入的预期不高,大约在 38 亿美元左右。海豚君认为这主要是公司客户出现 TPU V6e 到 V6p 的产品转换阶段性情况,而在 V6p 量产后,将进一步继续公司 AI 的增长。

此外,公司预期 2027 财年公司的超大规模客户的 XPU 及网络业务的可服务市场规模将达到 600-900 亿美元。结合公司认为 2024 财年 150-200 亿美元的可服务市场规模看,复合增速将达到 50% 以上,这个市场信心再次注入了 “强心剂”。

整体来看,博通当前的业务增长主要来自于 AI 业务和 VMware。随着 VMware 的客户逐渐从许可证转向订阅 SaaS 收费后,相应增速将出现放缓。而 AI 业务在公司高增的预期下,将成为公司增长的主要推动力。虽然未来三年云厂商的资本开支复合增速很难维持在 50% 以上,但博通可以通过市占率的提升和品类拓展实现超额的增速表现。

结合公司的展望,在假定公司 AI 收入未来 3 年保持 40% 的复合增速情况下,公司 2026 财年的核心经营利润有望达到 430 亿美元,同比增长 23%。当前市值(8438 亿美元)对应 2026 财年扣税后的核心经营利润大约为 21 倍 PE。公司经营面的情况能支撑起公司当前的股价,而市场的买入更多是期待公司未来更加亮眼的业绩表现。

海豚君对博通 BROADCOM (AVGO.O) 财报的具体分析,详见下文:

一、整体业绩:业绩创新高,EBITDA% 持续好转

1.1 收入端

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度实现营收 140.5 亿美元,同比增长 51.2%,符合市场预期(141 亿美元)。公司本季度的增长主要来自于 AI 收入的增长和 VMware 的并表。其中 VMware 的并表,大约给公司本季度带来了 40 亿左右的收入增量。此外 AI 收入本季度同比也实现了翻倍的增长。

1.2 毛利端

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度实现毛利 90.02 亿美元,同比增加 40.5%。其中博通在本季度的毛利率为 64.05%,同比有所下滑,但环比略有回升。这主要是因为公司收购并表 VMware 后,将一部分的收购成本计入了销售成本中。而近期的毛利率回升,主要是随着 VMware 的整合推进,公司软件及整体毛利率都有所回升。中长期角度,软件业务的新增将带动公司毛利率的整体提升。

1.3 经营费用

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度的经营费用为 45.68 亿美元,受收购 VMware 影响同比增长明显。而在公司持续控费的操作下,公司经营费用环比持续回落。。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为 22.34 亿美元,同比增长 61%,研发费用同比提升明显,主要是 VMware 并表的影响。随着公司对内整合的进行,公司研发费用环比连续下降。研发费用率当前回落至 15.9%,向此前的 13-14% 区间靠拢;

2)销售及管理费用:本季度公司的销售及管理费用为 10.1 亿美元,同比增长 142%。销售费用的快速增长,也主要受收购并表影响。随着对 VMware 整合的推进,当前公司销售及管理费用率下滑至 7.19%,继续向此前的 4-5% 的区间靠拢;

3)收购及相关其他费用:公司本季度的无形资产的摊销费用为 8.13 亿美元以及重组、减值和处置费用为 3.18 亿美元,两项费用都和收购相关,环比基本不变。

1.4 净利润

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度实现净利润 43.24 亿美元,继续回升。而至于公司上季度亏损主要是供应链重组导致集团内部将某些知识产权转让至美国,产生的一次性非现金税收拨备 45 亿美元的影响。

剔除相关影响,公司经营面利润仍有明显增长,主要是由于公司收入增长和费用率下降的影响。在 AI 增长和 VMware 并表的推动下,公司季度收入创新高。而在加强整合及内控后,公司经营费用率明显下滑。

海豚君以核心经营利润(=毛利润 - 研发费用 - 销售及管理费用)的口径来看,博通本季度实现核心经营利润 74 亿美元,同比增长达到了 47%。

1.5 博通的 EBITDA

由于博通擅长外延并购,公司通常把调整后 EBITDA% 作为公司的经营面指标之一。而海豚君测算公司 2024 财年第四季度的调整后 EBITDA% 回升至 64.7%,基本回到了收购前的区间。

进一步观察公司的偿债能力,公司当前总负债/LTM Adjusted EBITDA 的比值继续回落至 3.1。而随着业绩的增长,公司该比值在下个财年就有望回到 3 下方,有望在后年就回到收购前的水平,之后可能又开始寻找新的并购机会。

二、各业务细分:AI 和 VMware,双重推动

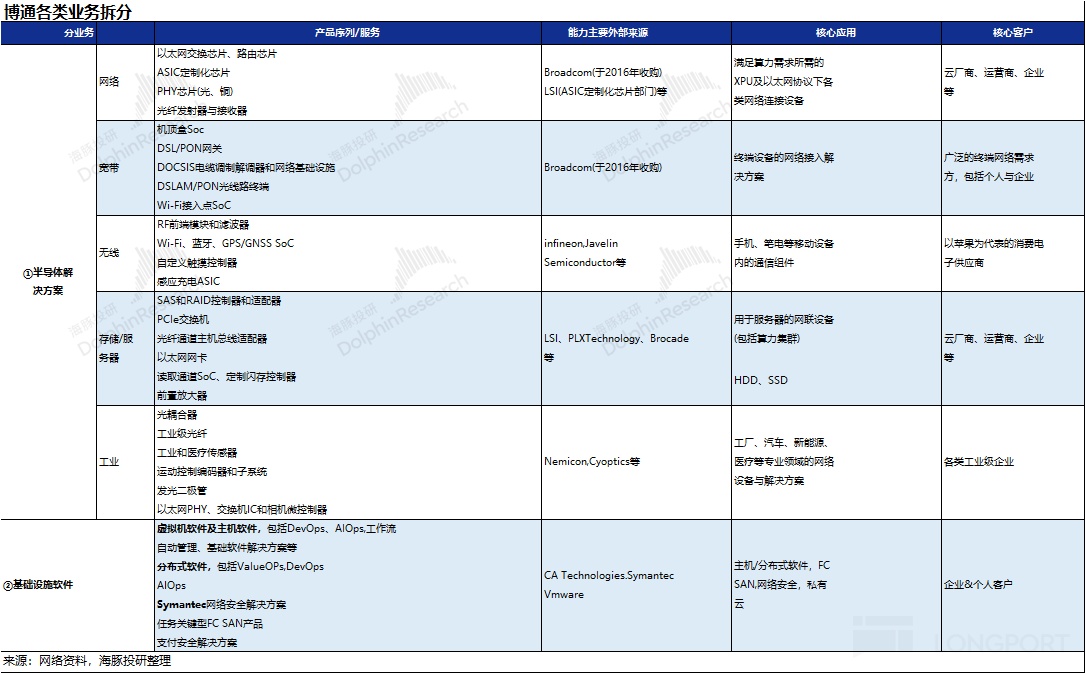

博通 BROADCOM (AVGO.O) 的主要业务有半导体解决方案和基础设施软件两部分。随着公司对 VMware 收购并表的完成,公司基础设施软件业务的的占比明显提升,当前软件业务收入占比达到了 4 成。

而在两大类业务中具体包括,1)半导体解决方案:网络、无线、存储连接、宽带、工业及其他;2)基础设施软件:VMware、CA、Symantec、Brocade 等。

从公司收入结构能看出,当前半导体业务中的网络业务和软件业务中的 VMware 在收入中的占比最高,分别达到了 32% 和 27%,这两项业务也是当前市场最为关注的部分。

2.1 半导体解决方案

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度的半导体解决方案实现营收 82.3 亿美元,同比增 12.34%。公司半导体业务本季度的增长主要来自于 AI 业务的带动,而非 AI 业务本季度同比仍有两位数下滑。

1)网络业务

由于公司的 AI 收入是在网络业务内,因此在 AI 的带动下,网络业务本季度也达到了 40%+。如果抛开 AI 的影响,公司的非 AI 网络业务仍有两位数的下滑。

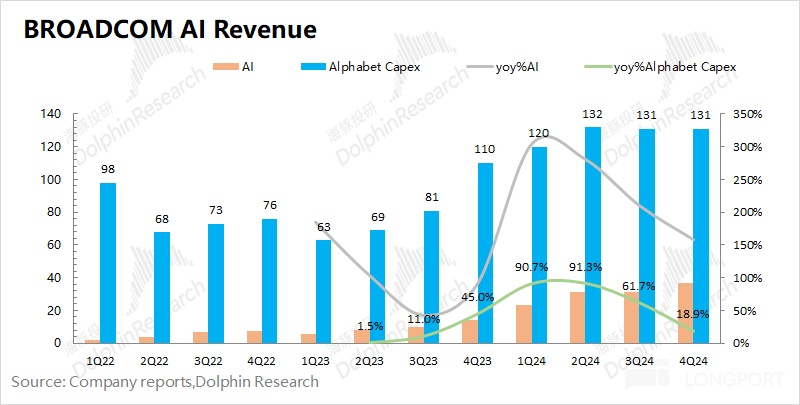

市场关注的重心是公司的 AI 业务,其中包含 AI ASIC 芯片及相关网络配件收入。公司本季度的 AI 业务收入达到 37 亿美元,同比增速达到 150%+,好于公司此前给出的 35 亿的收入指引。随着 AI 收入的提升,在公司总收入中的占比达到了 26.3%。

从公司及产业链得知,公司 AI 收入中 6-7 成来自于 ASIC 的出货。当前公司的 ASIC 客户已经实现量产的是谷歌和 meta,其中最大部分来自于谷歌。因此,公司的 AI 收入和谷歌的资本开支有较强的相关度。

海豚君将两项的数据放在一起呈现,很明显地看到,当谷歌大幅提高资本开支的情况下,公司的 AI 收入也迎来了较快的增长。而受四季度谷歌资本开支有所放缓的影响,公司下季度的 AI 收入预期也只是略有提升(公司指引 38 亿左右)。

对于谷歌资本开支放缓的情况,海豚君认为这主要是谷歌在发布 TPU v6e 后,当前处于 TPU V6e 到 V6p 的产品转换阶段,公司 ASIC 收入受阶段性的影响。而随着 2025 财年 v6p 的出货,公司 AI 收入增速有望重新加快。

从中长期角度,博通管理层对 AI 业务也给出了展望,预计 2027 财年公司在超大规模客户的可服务市场规模有望达到 600-900 亿美元,这也给市场信心注入了一针 “强心剂”。

2)其他半导体业务

除网络业务外,博通其他半导体业务仍然相对低迷,同比出现两位数的下滑。其中存储业务和无线业务有回暖的迹象,而宽带业务和工业及其他业务仍是明显的下滑。

具体来看:

①服务器存储业务:公司本季度实现收入 9.92 亿美元,同比基本持平。从半年前的底部开始有明显的回升;

②无线业务:公司本季度实现收入 22 亿美元,同比和环比都有所增长。环比增长 30%,主要是受季节性因素影响,由公司大客户苹果在下半年推出新品带动;

③宽带业务:公司本季度实现收入 4.65 亿美元,再创低点。这主要是因为运营商等已经过了大规模投入期,对产品的采购相对减少,但公司预计下季度会有复苏;

④工业及其他业务:相对占比很小,仅为 1%。公司本季度实现营收 1.73 亿美元,同比下滑 27%,而公司预计 2025 财年下半年才能扶苏;

整体来看,公司传统半导体业务中虽有部分回暖的迹象,但整体需求面并不强劲。而宽带和工业及其他的回暖,仍需要进一步观察。其中市场关心的无线业务,管理层提到,公司继续与苹果保持密切联系,多年的合作路线图中涵盖了领先的各种技术(包括 RF、Wi-Fi、蓝牙、传感和触摸)。

2.2 基础设施软件

博通 BROADCOM (AVGO.O) 在 2024 财年第四季度的基础设施软件实现营收 58.24 亿美元,同比增长 196%。公司软件业务的快速提升,主要得益于 VMware 的并表。

1)VMware

根据公司财报,海豚君测算公司本季度 VMware 的收入大约为 37.4 亿美元左右,在整体收入占比为 27%。博通在收购 VMware 后,对业务进行了剥离调整,当时剥离出售了终端用户计算等非核心业务。

如果 VMware 退市前的 “许可证 + 订阅 SaaS 业务” 收入总额看,当时两项业务的季度收入合计约为 20 亿美元。而今博通在收购后,公司将许可证业务取消,全部转为订阅 SaaS 收费。随着订阅客户占比提升,当前 VMware 的季度收入达到了 37-38 亿美元。

虽然 VMware 的收入已经明显提升,但本季度环比并未增长。公司管理层表示,存在部分软件收入推迟到一季度的情况,但对 2025 财年并未重大影响。

结合 VMware 的订单来看,公司这个季度年化订单金额(ABV)将近 30 亿美元,环比增速从 8% 回升至 13%,进一步推测公司下季度 VMware 的收入环比有望重回增长。

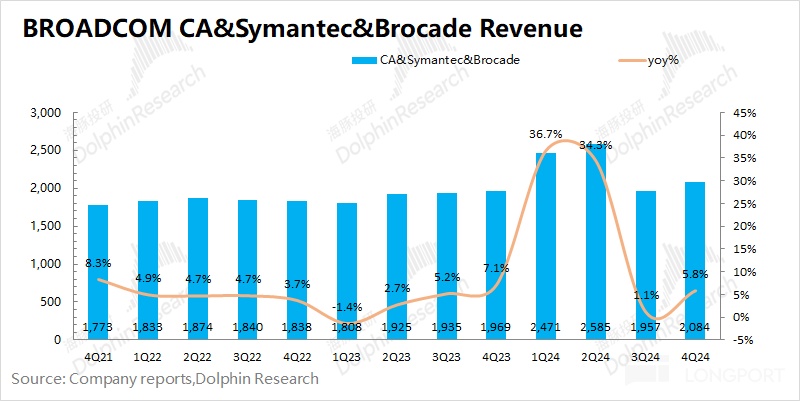

2)CA&Symantec&Brocade 等原软件业务

在剔除掉 VMware 收入后,可以测算出公司原有的软件业务(CA&Symantec&Brocade)的情况。经过测算,博通本季度原软件业务实现收入 20.8 亿美元,同比增长 5.8%。由此可以看出,当前软件业务的高增长主要来自于 VMware,而传统软件业务的增长维持相对平稳的状态。

文章来源:长桥证券,作者:海豚投研

文章末尾固定信息